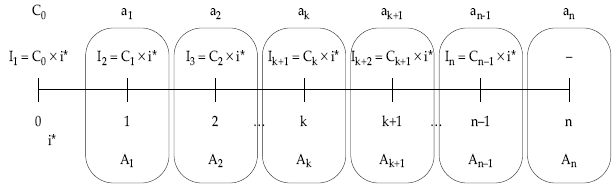

Este tipo de operaciones se caracteriza porque los intereses se pagan anticipadamente, al principio del período correspondiente, a tipos de interés prepagables (i*), mientras que las cuotas de amortización siguen siendo pospagables.

El esquema de flujos de caja en un préstamo de cuantía C0, a amortizar en n pagos, a un tanto de interés i* es el siguiente:

La estructura genérica del término amortizativo pagado en un momento k cual-quiera será, por tanto, la siguiente:

ak = Ik+1 + Ak

Es decir, cada pago realizado incluye los intereses del período que empieza y la cuota de amortización correspondiente al período que acaba.

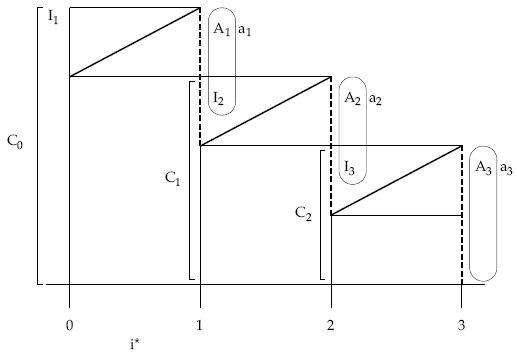

Para un préstamo amortizable en tres períodos el gráfico que recoge la evolución de la deuda pendiente y la composición del término amortizativo será el siguiente:

EJEMPLO 13

Construir el cuadro de amortización del siguiente préstamo:

- Importe: 80.000 euros.

- Devolución del principal en tres pagos anuales vencidos de 10.000, 30.000 y 40.000 euros, respectivamente.

- Tipo de interés anual del 10% pagadero al principio de cada pe-ríodo.

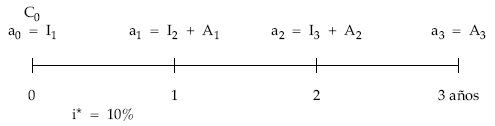

Gráficamente, el esquema de pagos de la operación es:

Cuadro de amortización:

|

Años |

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital vivo

|

|

0

1 2 3 |

8.000,00

17.000,00 34.000,00 40.000,00 |

8.000,00

7.000,00 4.000,00 |

10.000,00

30.000,00 40.000,00 |

10.000,00

40.000,00 80.000,00 |

80.000,00

70.000,00 40.000,00 |

|

Total

|

99.000,00

|

19.000,00

|

80.000,00

|

Índice

- 11.1. Caso particular método alemán

- 11.2. Préstamo con intereses prepagables y cuotas de amortización constante

- 11.3. Préstamo con intereses prepagables con términos amortizativos variables en progresión geométrica

- 11.4. Préstamo con intereses prepagables con términos amortizativos variables