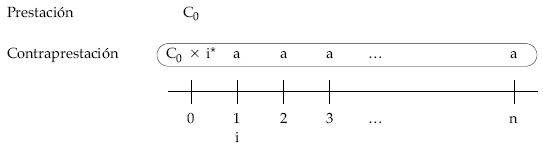

En este caso los términos amortizativos permanecen constantes, a1 = a2 = … = an = = a, manteniéndose también constante el tipo de interés i* para todos los períodos. Además habrá que tener en cuenta un primer término en el origen que recoja los intereses prepagables del primer período. El esquema de la operación para un préstamo de cuantía C0, amortizable en n períodos, es:

11.1.1. Pasos a seguir

11.1.1.1. Cálculo del término amortizativo (a)

A) 1.ª posibilidad: a través de la equivalencia financiera en el origen

En el momento cero, inicio de la operación, la cantidad que recibe el prestatario debe ser igual al valor actualizado, al tanto del préstamo – i*, de los pagos que realizará durante toda la operación. Al ser un interés anticipado el descuento será del tipo comercial.

C0 = C0 x i* + a x (1 – i*) + a x (1 – i*)2 + … + a x (1 – i*)n

Simplificando:

C0 – C0 x i* = a x (1 – i*) [1 + (1 – i*) + (1 – i*)2 + … + (1 – i*)n-1]

C0 x (1 – i*) = a x (1 – i*) [1 + (1 – i*) + (1 – i*)2 + … + (1 – i*)n-1]

En el segundo miembro el corchete no es más que una suma de términos en progresión geométrica decreciente, por tanto, y simplificando, queda la siguiente expresión:

1 – (1 – i*)n

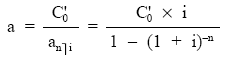

C0 = a x —————-

i*

De donde se obtendrá el importe del término amortizativo del préstamo (a).

B)

2.ª posibilidad: a través de equiparación del préstamo a otro equivalente con intereses vencidos (francés)

A partir del tipo de interés anticipado (i*) calculamos el equivalente pospagable en compuesta:

i*

i = ————

1 – i*

El cambio de tipo afecta al importe del préstamo, que será el de partida minorado en los intereses del primer período que se pagan en el origen:

C'0 = C0 – C0 x i* = C0 x (1 – i*)

El resultado es un préstamo de cuantía C’0, interés vencido i, n períodos y términos amortizativos constantes (a). Planteando una equivalencia financiera en el origen entre el importe del préstamo y la renta formada por los términos amortizativos:

![]()

De donde se despeja el término:

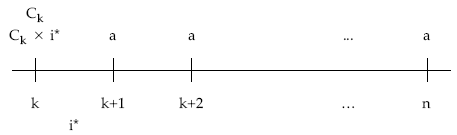

11.1.1.2. Cálculo del capital vivo a principio del período k+1 (Ck)

En un determinado momento de la vida del préstamo la deuda pendiente coincide con el valor actualizado de los pagos pendientes (incluida la cuota de interés situada en el momento de estudio que corresponde al primer período pendiente):

Planteando la equivalencia en el momento k:

Ck = Ck x i* + a x (1 – i*) + a x (1 – i*)2 + … + a x (1 – i*)n-k

Simplificando:

Ck – Ck x i* = a x (1 – i*) x [1 + (1 – i*) + (1 – i*)2 + … + (1 – i*)n-k-1]

Ck x (1 – i*) = a x (1 – i*) [1 + (1 – i*) + (1 – i*)2 + … + (1 – i*)n-k-1]

De donde se obtiene la deuda pendiente:

1 – (1 – i*)n-k

Ck = a x ———————

i*

Expresión similar a la obtenida para el cálculo del término amortizativo (paso 1.º), con la diferencia de la fecha donde están planteadas una y otra.

Además, en el origen se conoce la deuda pendiente (el importe del préstamo) y se desconoce el término amortizativo, mientras que en k ocurre al contrario, se desconoce la deuda pendiente y se conoce el importe del término amortizativo.

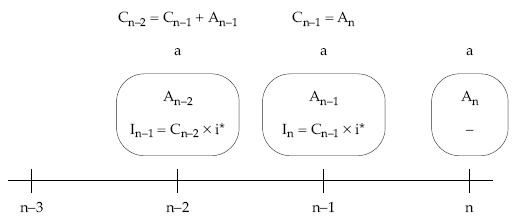

11.1.1.3. Cálculo de cuotas de amortización: ley de recurrencia (Ak)

A) 1.ª posibilidad: a través de la estructura del término amortizativo

Una vez calculado el término amortizativo, se cumple lo siguiente:

Período n: a = An

Período n-1: a = Cn-1 x i* + An-1 = An x i* + An-1 –>

–> An = An x i* + An-1 –> An-1 = An x (1 – i*)

Período n-2: a = Cn-2 x i* + An-2 = (An + An-1) x i* + An-2 –>

–> An = (An + An-1) x i* + An-2

An-2 = An – Ani* – An-1i* = An x (1 – i*) – An-1i*

Y así se continuaría hasta calcular el resto de cuotas de amortización, hasta llegar a la primera.

B)

2.ª posibilidad: a través de la ley de recurrencia que siguen las cuotas de amortización

La ley de recurrencia se obtiene al relacionar por diferencias los términos amortizativos de dos períodos consecutivos cualesquiera, así:

En k: a = Ik+1 + Ak = Ck x i* + Ak

En k+1: a = Ik+2 + Ak+1 = Ck+1 x i* + Ak+1

——————————————-

a – a = i* x (Ck – Ck+1) + Ak – Ak+1

siendo: Ck – Ck+1 = Ak+1, queda:

0 = i* x Ak+1 + Ak – Ak+1

de donde se obtiene:

Ak = Ak+1 x (1 – i*)

En definitiva, las cuotas de amortización en este tipo de préstamos siguen una progresión geométrica decreciente de razón (1 – i*), empezando siempre por la última cuota de principal, que coincide con el término amortizativo de ese último período de amortización del préstamo, pondremos todas a partir de la última:

Ak = An x (1 – i*)n-k

11.1.1.4. Cálculo del total amortizado después de k períodos (mk)

Como en cualquier sistema amortizativo, el total amortizado se puede obtener de dos maneras posibles:

- Por diferencias entre capitales pendientes consecutivos:

mk = C0 – Ck

- Por suma de las cuotas de amortización practicadas:

mk = A1 + A2 + … + Ak

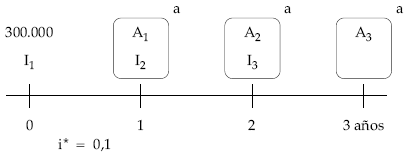

EJEMPLO 14

Construir el cuadro de amortización del siguiente préstamo:

• Importe: 300.000 euros.

• Duración: 3 años.

• Tipo de interés: 10% anual prepagable.

• Términos amortizativos anuales constantes.

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital vivo

|

|

0

1 2 3 |

30.000,00

110.701,11 110.701,11 110.701,10 |

30.000,00

21.033,21 11.070,11 – |

89.667,90

99.631,00 110.701,10 |

89.667,90

189.289,90 300.000,00 |

300.000,00

210.332,10 110.701,10 |

|

Total

|

362.103,33

|

62.103,32

|

300.000,00

|

|

|

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula el importe del pago total a realizar (término amortizativo) a través de la fórmula anterior.

1 – (1 – 0,1)3

300.000 = a x ——————-

0,1

a = 110.701,11

(2) Conocido el término amortizativo del último período, también se conoce la cuota de amortización de ese período (ya que coinciden al no tener intereses ese término).

(3) A su vez, la cuota de amortización del último período coincide con el capital vivo a principios del último período, y al aplicarle el tipo de interés se conocerá la cuota de interés del año 3, que se safisface en el año 2.

(4) Del pago hecho en el año 2, ya se sabe cuánto es interés (la cuota de interés del año 3) y el resto, por diferencia, se destina a amortizar (cuota de amortización del año 2).

(5) La deuda pendiente del penúltimo período será la suma del capital pendiente en el período siguiente más la cuota de amortización del año 2.

(6) El resto del cuadro se realiza de la misma manera, hasta llegar al momento inicial donde solamente se pagan los intereses del primer período.