4.1. DEFINICIÓN

Un contrato de cuenta corriente es un acuerdo entre dos partes con relaciones comerciales frecuentes, por el que ambas se comprometen a ir anotando el importe de las operaciones que hagan entre ellas para liquidarlas todas juntas en la fecha que señalen. Pueden pactarse estas cuentas corrientes entre empresas o particulares, pero donde más se usan es en las relaciones entre los bancos y sus clientes.

Las cuentas corrientes bancarias, a su vez, pueden ser de dos tipos: de depósito y de crédito.

Una cuenta corriente de depósito es un contrato bancario por el que el titular puede ingresar fondos en una cuenta de un banco, o retirarlos total o parcialmente sin previo aviso. En la cuenta corriente de crédito es el banco quien concede al cliente (acreditado) la posibilidad de obtener financiación hasta una cuantía establecida de antemano (límite del crédito).

Comenzaremos estudiando las primeras, que si bien es cierto que se trata más de un instrumento de gestión en virtud del cual el banco se compromete a realizar, por cuenta de su cliente, cuantas operaciones son inherentes al «servicio de caja», pueden llegar a convertirse en una fuente de financiación (descubierto bancario).

4.2. CLASES DE CUENTAS CORRIENTES

Las cuentas corrientes de depósito se pueden clasificar según diversos criterios.

I. Según sus titulares:

- Individual: abierta a nombre de un solo titular.

- Conjunta: cuando hay dos o más titulares, exigiéndose que cualquier acto deba ser realizado conjuntamente por todos los titulares, exigiendo la entidad la firma de todos ellos.

- Indistinta: cuando hay dos o más titulares, pudiendo disponer cualquiera de ellos de los fondos utilizando únicamente su firma.

II. Según el devengo de interés:

- Cuentas corrientes sin interés: son aquellas en las que no se paga ningún tanto por el aplazamiento de los capitales.

Para hallar la liquidación bastará calcular la diferencia entre el Debe y el Haber de dicha cuenta. - Cuentas corrientes con interés: en este caso los capitales producen interés por el período que media entre la fecha valor de la operación y la fecha de liquidación de la cuenta.

En las cuentas corrientes con interés, éste puede ser:

- Recíproco: cuando a los capitales deudores y a los acreedores se les aplica el mismo tanto de interés.

- No recíproco: cuando el tanto aplicado a los capitales deudores no es el mismo que el aplicado a los capitales acreedores.

Para liquidar estas cuentas no bastará con calcular la diferencia entre las sumas del Debe y del Haber sino que deberemos hallar también el interés.

4.3. NORMAS DE VALORACIÓN

Valorar una operación en una cuenta bancaria es adjudicarle una fecha a efectos del cálculo de intereses. En este sentido hay que diferenciar entre la fecha donde tiene lugar la operación (fecha operación) y la que se considera para el cómputo de intereses (fecha valor).

La Circular 8/1990 del Banco de España establece las condiciones mínimas de valoración que deben aplicar las entidades financieras, distinguiendo entre operaciones de abono y de adeudo.

|

ABONOS

|

||

|

Clase de operaciones

|

Fecha de valoración a efectos del devengo

de intereses |

|

| 1. Entregas en efectivo. | ||

| 1.1. Realizadas antes de las 11 de la mañana. 1.2. Las demás. |

El mismo día de la entrega. El día hábil siguiente a la entrega. |

|

| 2. Entregas mediante cheques, etc. | ||

| 2.1. A cargo de la propiedad entidad (sobre cualquier oficina). 2.2. A cargo de otras entidades (1). |

El mismo día de la entrega. Segundo día hábil siguiente a la entrega. |

|

| 3. Transferencias bancarias, órdenes de entrega y similares. |

||

| 3.1. Procedentes de la propia entidad. 3.2. Procedentes de otras entidades. |

El mismo día de su orden en la oficina de origen. El segundo día hábil siguiente a su orden en la oficina de origen (2). |

|

| 4. Descuento de efectos. | Fecha en la que comienza el cálculo de intereses (3). | |

| 5. Presentación de recibos de carácter periódico, cuyo adeudo en cuenta ha autorizado previamente el deudor. |

El mismo día del adeudo. | |

| 6. Venta de divisas. | El día hábil siguiente al de la cesión de las divisas. | |

| 7. Venta de valores. | El día hábil siguiente a la fecha de la venta en Bolsa. | |

| 8. Abono de dividendos, intereses y títulos amortizados, de valores depositados. |

El mismo día del abono. | |

| 9. En cuentas de tarjetas de crédito, de garantía de cheques y similares. |

El mismo día. | |

| 10. Otras operaciones. | Véanse notas. | |

(1) Incluido el Banco de España.

(2) A cuyo efecto esta fecha deberá constar en la información referente a la transferencia.

(3) En el cálculo de intereses no se incluirá el día del vencimiento del efecto.

|

ADEUDOS

|

||

|

Clase de operaciones

|

Fecha de valoración a efectos del devengo

de intereses |

|

| 1. Cheques. | ||

| 1.1. Pagados por ventanilla o por compensación interior en la oficina librada. 1.2. Pagados en firme por otras oficinas o entidades. |

El mismo día de su pago.El mismo día de su pago, a cuyo efecto la oficina pagadora estampará su sello con indicación de la fecha de pago. Si faltase este requisito se adeudará con valor del día de su cargo en cuenta. | |

| 2. Reintegros o disposiciones. | El mismo día de su adeudo en la cuenta librada. | |

| 3. Órdenes de transferencia, órdenes de entrega y similares. | El mismo día de su orden (1). | |

| 4. Efectos devueltos. | ||

| 4.1. Efectos descontados. 4.2. Cheques devueltos. |

El día de su vencimiento. El mismo día de valoración que se dio al abonarlos en cuenta. |

|

| 5. Recibos de carácter periódico cuyo adeudo en cuenta ha autorizado previamente el deudor. |

||

| 5.1. A cargo del deudor. 5.2. Devolución del cliente. |

Fecha del adeudo. La valoración aplicada en el abono. |

|

| 6. Compra de divisas. | El mismo día de la entrega de las divisas. | |

| 7. Compra de valores. | El mismo día de la compra en bolsa. | |

| 8. Efectos domiciliados. | Los efectos cuyo pago se domicilie en una entidad de depósito, tanto en el propio efecto como en el aviso de cobro, serán adeudados en la cuenta de librado con valor día del vencimiento, tanto si proceden de la propia cartera de la entidad domiciliada como si le han sido presentados por entidades a través de la Cámara de Compensación o de una cuenta interbancaria. | |

| 9. Derivados de tarjetas de crédito y similares. | Según contrato de adhesión. | |

| 10. Otras operaciones. | Véanse notas. | |

(1) En las transferencias ordenadas por correo se entenderá por fecha de la orden la de recepción en la entidad.

Notas:

a) En todas las demás operaciones no contempladas expresamente, los adeudos y abonos se valorarán el mismo día en que se efectúe el apunte, si no se produce movimiento de fondos fuera de la entidad. En caso contrario, los abonos se valorarán el día hábil siguiente a la fecha del apunte.

b) La consideración de los sábados como días hábiles o inhábiles deberá estar en función de la clase de operación de que se trate. Si su formalización hubiese de retrasarse por imperativos ajenos a la entidad (pagos a Hacienda, operaciones de bolsa, Cámara de Compensación, etc.) será día inhábil. En los restantes casos, en que la operación pueda formalizarse en el día, será considerado hábil. …/…

4.4. LIQUIDACIÓN DE CUENTAS CORRIENTES

Conocidos los capitales y el tanto de interés, que se fija de antemano, sólo falta hallar el tiempo durante el cual produce intereses cada capital. Para ello se pueden seguir tres métodos: directo, indirecto y hamburgués. A continuación se comentará brevemente el funcionamiento de los dos primeros y se estudiará con más detalle el método hamburgués, que es el sistema que actualmente se emplea.

4.4.1. Método directo

Considera que cada capital, deudor o acreedor, devenga intereses durante los días que median desde la fecha de su vencimiento hasta el momento de liquidación.

4.4.2. Método indirecto

En este sistema los capitales generan intereses desde la fecha en la que se originan hasta una fecha fija denominada época. Ello supone un cálculo de intereses que no se corresponden con la realidad, por lo que cuando se conozca la fecha de liquidación deben rectificarse.

4.4.3. Método hamburgués o de saldos

Este método recibe el nombre de hamburgués porque se usó por primera vez en Hamburgo. Y de saldos porque los números comerciales se calculan en base a los saldos que van apareciendo en la cuenta (y no en función de los capitales).

Los pasos a seguir para liquidar la cuenta por este método son los siguientes:

1. Se ordenan las operaciones según fecha-valor.

2. Se halla la columna de saldos como diferencia entre el Debe y el Haber de capitales. Cada vez que hagamos una anotación cambiará el saldo de la cuenta.

3. Hallar los días, que se cuentan de vencimiento a vencimiento, y del último vencimiento a la fecha de cierre.

4. Se calculan los números comerciales multiplicando los saldos por los días y se colocan en el Debe si el saldo es deudor, o en el Haber si el saldo es acreedor.

5. A partir de aquí terminaremos la liquidación del siguiente modo:

- Cálculo del interés.

Intereses deudores = Suma de números deudores x Multiplicador fijo del banco

Intereses acreedores = Suma de números acreedores x Multiplicador fijo del cliente

El multiplicador fijo es el cociente resultante de dividir el tipo de interés de liquidación (anual) entre el total de días del año (360 ó 365). - Cálculo del IRC (Impuesto de Rentas de Capital) sobre los intereses acreedores.

- Cálculo del saldo a cuenta nueva.

EJEMPLO 18

Liquidar por el método hamburgués la siguiente cuenta, cuyo titular, Óscar de Lózar, ha realizado los siguientes movimientos:

|

Fecha

|

Concepto

|

Cuantía

|

Signo

|

|

06-05

14-05 23-05 11-06 |

Ingreso apertura

Cheque a compensar a su favor Cheque c/c Ingreso en efectivo |

35.000

20.000 5.000 10.000 |

Haber

Haber Debe Haber |

Las condiciones de liquidación son las siguientes:

- Fecha de liquidación el 30 de junio

- Por cada apunte una comisión de 3 euros

- IRC: 15%

- El interés anual aplicado es el 6%

Liquidación del período 06-05 al 30-06.

| Fecha |

Movimiento | Cuantía | Signo | Saldos |

Signo | Días | Números acreedores |

|

06-05

14-05 23-05 11-06 |

Ingreso apertura

Ch./ comp. s/f Cheque c/c Ingreso efectivo |

35.000

20.000 5.000 10.000 |

H

H D H |

35.000

55.000 50.000 60.000 |

H

H H H |

8

9 19 19 |

280.000

495.000 950.000 1.140.000 |

|

30-06

|

|

|

|

|

|

55

|

2.865.000

|

Cálculo de los números comerciales acreedores:

| 35.000 x 8 = 55.000 x 9 = 50.000 x 19 = 60.000 x 19 = Total |

280.000 495.000 950.000 1.140.000 —————- 2.865.000 |

Cálculo de los intereses acreedores:

![]()

Retención impuestos (15% de 470,96) = 70,64

Comisión de administración (número de apuntes) = 3 x 4 = 12

Saldo después de la liquidación: 60.000 + 470,96 – 70,64 – 12 = 60.388,32

EJEMPLO 19

Liquidación por el método hamburgués de la siguiente cuenta corriente, cuya titular es la señora Manuela Jiménez Orgaz, en la que se aplican las siguientes condiciones:

- Tipo anual de interés para saldos acreedores: 1%

- Tipo anual de interés para descubiertos: 12%

- Comisión sobre mayor descubierto: 2% sobre el mayor saldo descubierto contable en el período de liquidación.

- Fecha de liquidación: 30 abril.

- La entidad bancaria utiliza 365 para calcular los intereses deudores y acreedores.

- IRC: 15%

A lo largo del período se han producido los siguientes movimientos:

|

Fecha

|

Concepto

|

Cuantía

|

Vencimiento

|

|

01-03

14-03 14-03 27-03 30-03 10-04 |

Apertura Ingreso en efectivo Letra a su cargo Transferencia a su favor Recibo luz Entrega en efectivo |

0

30.000 6.000 18.000 45.000 20.000 |

01 marzo

15 marzo 05 marzo 28 marzo 03 abril 11 abril |

Liquidación del período 01-03 al 30-04.

| Fecha Operac. | Concepto | Cuantía | Signo | Fecha Valor | Saldos |

Signo

|

Días | Números acreedores |

Números Deudores

|

|

14-03

14-03 27-03 30-03 10-04 |

Letra a s/cargo

Ingreso efectivo Transferencia s/f Recibo luz Entrega efectivo |

6.000

30.000 18.000 45.000 20.000 |

D

H H D H |

05-03

15-03 28-03 03-04 11-04 |

6.000

24.000 42.000 3.000 17.000 |

D

H H D H |

10

13 6 8 19 |

312.000 (1)

252.000 (2) 323.000 (3) |

60.000 (5)

24.000 (6) |

|

30-04

|

56

|

887.000 (4)

|

84.000 (7)

|

Saldo antes de la liquidación: 17.000.

Cálculo de los números comerciales acreedores:

| (1) 24.000 x 13 = (2) 42.000 x 6 = (3) 17.000 x 19 = Total |

312.000 252.000 323.000 ———— 887.000 |

Cálculo de los intereses acreedores:

![]()

Al mismo resultado habríamos llegado aplicando la fórmula de interés simple (carrete):

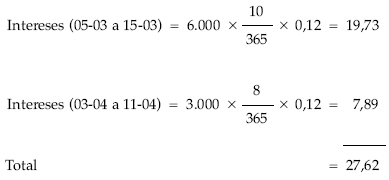

| Intereses (15-03 a 28-03) = 24.000 x 13/365 x 0,01 = Intereses (28-03 a 03-04) = 42.000 x 6/365 x 0,01 = Intereses (11-04 a 30-04) = 17.000 x 19/365 x 0,01 = Total |

8,55 6,90 8,85 ——– 24,30 |

Cálculo de los números comerciales deudores:

| (5) 6.000 x 10 = (6) 3.000 x 8 = Total |

60.000 24.000 ——— 84.000 |

Cálculo de los intereses deudores:

Al mismo resultado habríamos llegado aplicando la fórmula de interés simple (carrete):

Cálculo de retenciones sobre los intereses acreedores (rendimiento de capital mobiliario):

15% x 24,30 = 3,65

Cálculo de comisión sobre mayor descubierto:

La comisión se calcula sobre los saldos en fecha operación, no en fecha valor. Por tanto, para ver si procede ésta habrá que ordenar los movimientos según se han producido realmente (fecha operación).

|

Fecha operac.

|

Concepto

|

Cuantía

|

Signo

|

Saldos

|

Signo

|

Días

|

|

14-03

14-03 27-03 30-03 10-04 |

Letra a s/cargo

Ingreso efectivo Transferencia s/f Recibo luz Entrega efectivo |

6.000

30.000 18.000 45.000 20.000 |

D

H H D H |

6.000

24.000 42.000 3.000 17.000 |

D

H H D H |

0

13 6 8 19 |

|

30-04

|

46

|

Se podrá cobrar una comisión sobre el mayor descubierto en fecha operación (en el supuesto de que ocurriera más de uno durante el período liquidado). Estando prohibidas las comisiones de apertura y similares en los descubiertos en cuenta corriente por valoración. Así pues, de acuerdo con las fechas operación, sólo se ha producido un descubierto provocado por el pago del recibo de la luz el 30 de marzo por importe de 3.000 sobre el que se aplicará el 2% establecido:

2% x? 3.000 = 60

Saldo después de la liquidación: + 17.000 + 24,30 – 27,62 – 3,65 – 60 = + 16.933,03