Por ampliación de capital se entiende todo incremento en el capital social de una empresa. Ello puede ser resultado de la aportación de nuevos fondos a la sociedad, o bien de la capitalización de reservas (transformación de reservas en capital mediante ampliaciones de capital liberadas o mediante aumentos del nominal de las acciones), en cuyo caso no se produce una entrada efectiva de fondos en la sociedad (se trata de un mero apunte contable entre reservas y capital).

Toda ampliación viene definida por dos elementos:

- La proporción, o relación existente entre el número de acciones nuevas que se emiten y las acciones antiguas ya existentes.

| Número de acciones nuevas Proporción = ————————————– Número de acciones antiguas |

- El precio de emisión, esto es, los fondos que la sociedad emisora recibe por cada acción.

En cuanto al precio que deben pagar los suscriptores por cada acción nueva, será determinado por la sociedad, siendo varias las posibilidades:

- A la par: el precio pagado coincide con el nominal del título.

- Por encima de la par (con prima de emisión): el precio pagado es superior al valor nominal, dando lugar a la creación de una reserva.

- Liberada (o gratuita): la ampliación se realiza con cargo a reservas, por lo que los accionistas obtienen las nuevas acciones sin necesidad de realizar aportación dineraria.

También cabe la posibilidad de una emisión parcialmente liberada, en cuyo caso existe una aportación del accionista unida a un trasvase de reservas a capital.

El precio de emisión de un título multiplicado por el número total de acciones puestas en circulación determina los fondos obtenidos por la empresa en la operación de ampliación. No obstante, habrá que tener en cuenta los posibles gastos que la puesta en circulación suponga.

Normalmente el precio de emisión es inferior al valor de mercado al que cotizan las acciones antiguas. Es por este motivo que los inversores están interesados en adquirir acciones nuevas frente a las que ya están en circulación.

Además, al aumentar el número de acciones sin que el valor total de la empresa aumente en la misma proporción (al emitirse las acciones nuevas por debajo de su valor de mercado) hace que el valor de las acciones antiguas disminuya: efecto dilución de las acciones antiguas.

La dilución depende del precio de emisión de las acciones nuevas, siendo mayor cuanto más se aleje del precio de mercado de las acciones antiguas.

Por otra parte, el antiguo accionista tiene derecho de suscripción preferente en las ampliaciones de capital social en la parte que le corresponda y al precio que la sociedad señale, de forma que pueda seguir participando en el capital social nuevo en la misma proporción que lo hacía en el capital social antiguo. Dicho derecho se recoge en un título negociable de forma independiente que recibe el nombre de derecho de suscripción preferente (los accionistas antiguos recibirán un derecho de suscripción por cada acción antigua que posean en el momento de iniciarse la ampliación) y cuyo valor permite la compensación producida por la dilución en el valor de las acciones antiguas.

EJEMPLO 1

Una empresa tiene un capital formado por 10.000 acciones que cotizan actualmente a 2 euros. Decide ampliar capital emitiendo 1.000 acciones nuevas a un precio de 1,5 euros por acción.

Situación antes de la ampliación:

Valor total = Número de acciones x Precio por acción = 10.000 x 2 = 20.000 €

Número total de acciones después de la ampliación = 10.000 antiguas + 1.000 nuevas = 11.000 acciones

Aumento de valor de la empresa = 1.000 acciones nuevas x 1,5 €/acción = 1.500 €

Valor total después de la ampliación = 20.000 + 1.500 = 21.500 €

21.500

Valor acción después de la ampliación = ———— = 1,95 €

11.000

Es decir, el valor de las acciones habrá descendido (efecto dilución) de 2 euros a 1,95, como consecuencia de la ampliación de capital realizada por debajo de su precio de mercado.

El antiguo accionista tiene un derecho de suscripción preferente, lo cual no significa que tenga obligación de ejercerlo, pudiendo plantearse varios casos:

- El accionista acude a la ampliación en la totalidad.

- El accionista no desea acudir a la ampliación.

- El accionista acude a la ampliación, pero sólo en parte.

Y también cabe la posibilidad de que un inversor, no siendo accionista de la sociedad, pueda acudir a la ampliación que ésta efectúe.

- 1.er caso: el accionista acude a la ampliación en la totalidad

El accionista suscribirá todas las acciones nuevas que le correspondan.

En función de las acciones antiguas que posea y de la proporción de la ampliación se fijará el número de acciones nuevas que podrá solicitar y el número de derechos de suscripción que tendrá que entregar.

El precio a pagar por cada acción nueva lo fijará previamente la sociedad emisora (precio de emisión). - 2.º caso: el accionista no acude a la ampliación

En este caso venderá los derechos de suscripción preferente en el mercado secundario.

Dichos títulos se venden también en el mismo mercado que las acciones, donde se valoran en la misma unidad monetaria, variando su precio en función de la oferta y la demanda. El valor real, tanto del derecho como de las acciones después de la ampliación, dependerá de la oferta y la demanda, y es imposible de determinar con exactitud. Pero el valor real estará, lógicamente, muy próximo a un valor teórico, que sí podremos estimar y que el inversor tomará como referencia para tomar su decisión de acudir o no a la ampliación.

Se denomina valor teórico del derecho de suscripción o valor teórico del derecho al precio que teóricamente deben tener los derechos de suscripción de las acciones viejas al venderlos un accionista que no quiera acudir a la ampliación. Este valor dependerá de:

– La cotización de las acciones viejas.

– El precio de emisión de las acciones nuevas.

– La proporción de la ampliación. - 3.er caso: el accionista acude a la ampliación, pero sólo en parte

Suscribirá un número concreto de acciones, entregando los derechos necesarios en función de la proporción de la ampliación, el resto de derechos los venderá al precio que tengan en el mercado en ese momento, deduciendo los gastos inherentes a la operación de venta. - 4.º caso: un inversor no accionista quiere acudir a la ampliación

Los derechos que venden los accionistas antiguos que no deseen acudir a la ampliación los puede comprar cualquier persona, accionista o no de la sociedad.

La persona que no siendo antiguo accionista quiera acudir a la ampliación deberá:- Comprar en el mercado los derechos de suscripción necesarios, en función de la proporción de la ampliación y del número de acciones que quiera solicitar.

- Entregar dichos derechos a la sociedad, para justificar su derecho a comprar las acciones nuevas.

- Pagar a la sociedad el precio de emisión de las acciones que desea comprar.

2.1. CLASES DE AMPLIACIONES DE CAPITAL

En las ampliaciones de capital podemos distinguir:

- Atendiendo al número de ampliaciones previstas: ampliaciones simples o múltiples.

Las emisiones simples (o únicas) son aquellas en las que se realiza una única operación, mientras que si se van a realizar varias operaciones, bien de forma simultánea o sucesiva, en el tiempo, se denominan múltiples (dobles, triples, …). - Atendiendo a los derechos económicos de las acciones nuevas: ampliaciones sin diferencias económicas o con diferencias.

La ampliación no tendrá diferencias económicas cuando concluida la ampliación todas las acciones (antiguas y nuevas) tengan los mismos derechos económicos; existiendo diferencias económicas cuando los títulos nuevos no participen, en todo o en parte, en el dividendo inmediato.

2.2. VALOR TEÓRICO DEL DERECHO DE SUSCRIPCIÓN PREFERENTE

A la hora de calcular el valor teórico del derecho de suscripción preferente en una ampliación de capital, se podrán presentar los siguientes supuestos:

- Ampliación simple sin diferencias económicas.

- Ampliación simple con diferencias económicas.

- Ampliación doble sin diferencias económicas.

- Ampliación doble con diferencias económicas.

2.2.1. Ampliación simple sin diferencias económicas

Las acciones nuevas tendrán los mismos derechos económicos que las ya existentes en el mercado.

Para el cálculo del valor teórico se tendrá en cuenta lo siguiente:

A: Número de acciones antiguas.

C:

Valor de la acción antigua al inicio de la ampliación (cotización ex-ante).

N: Número de acciones nuevas.

E: Precio de emisión de las acciones nuevas.

Vtd: Valor del derecho de suscripción (valor teórico del derecho).

El valor de las acciones antiguas es: A x C

El valor de las acciones nuevas es: N x E

El valor de la empresa después de la ampliación es: A x C + N x E

Puesto que todos los títulos, antiguos y nuevos, tienen los mismos derechos, el mercado hará que sus cotizaciones sean iguales, por lo que el valor de una acción cualquiera después de la ampliación (C’) será el precio medio ponderado de la mezcla que se ha hecho de acciones antiguas a precio ex-ante (A x C) con acciones nuevas a precio de emisión (N x E), es decir:

A x C + N x E

C’ = —————–

A + N

Como la diferencia que hay entre el valor de la acción antes de la ampliación y el valor teórico de ésta después de la ampliación se debe a la pérdida del derecho, podemos calcular el valor teórico del cupón (Vtd) por diferencia entre la cotización ex-ante y la cotización ex-post de una acción antigua, es decir:

Vtd = C – C’

A x C + N x E

Vtd = C – ——————–

A + N

resultando:

A x C + N x C – A x C – N x E N x C – N x E N x (C – E)

Vtd = ————————————– = ——————– = —————

A + N A + N A + N

Por tanto, el valor teórico del derecho es:

| N x (C – E) Vtd = —————- A + N |

EJEMPLO 2

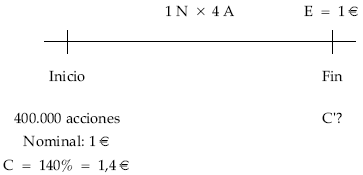

La sociedad «DE LOZAR» constituida por 400.000 acciones de 1 euro de nominal anuncia una ampliación de capital a la par, siendo la proporción 1 acción nueva por cada 4 viejas y con un nominal de 1 euro cada una. La cotización en bolsa de estas acciones antes de la ampliación era del 140%.

Se pide:

- Calcular el valor teórico de los derechos de suscripción.

- Número de acciones después de la ampliación.

- Fondos obtenidos por la sociedad en la ampliación.

Solución:

a)

4 títulos antiguos valen 4 x 1 x 1,4

Por 1 título nuevo se desembolsa

—————————————————————-

5 títulos después de la ampliación valen

Valor de una acción antes ampliación (C)

6,6

Valor de una acción después ampliación (C’) —–

5Valor del derecho = 1,40 – 1,32 = 0,08 €

1 €

——

6,6 €

1,40 €1,32 €

b)

Número acciones antes ampliación

1

Número acciones nuevas: 400.000 x —–

4

Número total de acciones después de la ampliación100.000

500.000

c)

Fondos obtenidos por la ampliación = N.º acciones nuevas x Precio emisión

Financiación obtenida = 100.000 x 1 = 100.000 €

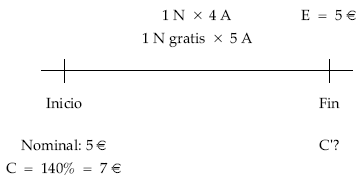

2.2.2. Ampliación doble sin diferencias económicas

En este caso la sociedad realiza de forma simultánea dos ampliaciones de capital y cada acción antigua proporciona dos derechos de suscripción para acudir independientemente a cada ampliación y suscribir las acciones nuevas que le corresponda en cada una de ellas, que seguirán teniendo los mismos derechos económicos que las ya existentes en el mercado. Se tratará, por tanto, de calcular el valor de ambos derechos.

EJEMPLO 3

Una sociedad amplía su capital realizando una ampliación doble simultánea de la forma:

- 1 acción nueva a la par por cada 4 antiguas.

- 1 acción nueva gratuita por cada 5 antiguas.

Se sabe que el nominal de las acciones es de 5 euros y la cotización antes de la doble ampliación es del 140%.

Se pide:

Calcular el valor teórico de los derechos de suscripción.

Solución:

Al ser las proporciones de las ampliaciones diferentes hallamos el mínimo común múltiplo de las acciones antiguas: m.c.m. (4; 5) = 20

De esta forma, un accionista antiguo que tenga 20 acciones puede acudir a las dos ampliaciones y suscribir un número entero de títulos en ambas. Así:

- Para acudir a la primera ampliación, deberá hacer grupos de 4 acciones antiguas y por cada uno recibirá 1 acción nueva. De esta forma, si posee 20 acciones hará 5 grupos (20/4 = 5) y tendrá derecho a suscribir 5 acciones nuevas.

- Al acudir a la segunda ampliación, deberá hacer grupos de 5 acciones antiguas y por cada uno recibirá 1 acción nueva. Si posee 20 acciones hará 4 grupos (20/5 = 4) y tendrá derecho a suscribir 4 acciones nuevas.

Por tanto, el accionista que posea 20 títulos antiguos y acuda a las dos ampliaciones tendrá:

20 títulos antiguos valen 20 x 7,00 …………………. Por 5 títulos nuevos desembolsa 5 x 5 …………….. Por 4 títulos nuevos no se desembolsa nada …… ————————————————————————- 29 títulos después de la ampliación valen ………….

(29 = 20 + 5 + 4)Valor de una acción antes ampliación ………………. 165

Valor de una acción después ampliación ——- ……………

29

Valor de los dos derechos = 7,00 – 5,69 = 1,31 €

Para efectuar el desglose y determinar el valor de cada derecho habrá que tener en cuenta que en cada una de las ampliaciones se cumple lo siguiente:

Cotización ex-post = Precio emisión + Valor teórico de los derechos entregados

1.ª ampliación: 5,69 = 5 + 4 x d1 de donde d1 = 0,17 €

2.ª ampliación: 5,69 = 0 + 5 x d2 de donde d2 = 1,14 €

Siendo d1 y d2 los valores teóricos de los derechos de cada una de las dos ampliaciones.

2.2.3. Ampliación simple con diferencias económicas

Ocurre cuando las acciones nuevas no participan inicialmente de los mismos derechos económicos que las antiguas. Esto sucede cuando a las acciones nuevas les corresponde una proporción menor en el reparto del dividendo inmediato posterior a la ampliación.

De cualquier modo, deberá cumplirse que el importe de todos los títulos (antiguos y nuevos) antes de la ampliación sea igual al importe de todos los títulos después de la ampliación.

Para el cálculo del valor teórico se tendrá en cuenta lo siguiente:

A: Número de acciones antiguas.

C: Valor de cada acción antigua (cotización ex-ante).

N: Número de acciones nuevas.

E: Precio de emisión de las acciones nuevas.

C’:

Valor teórico de las acciones después de la ampliación (cotización ex-post).

d: Diferencia de derechos económicos.

El valor de las acciones antiguas es: A x C

El valor de las acciones nuevas es: N x E

El valor de la empresa después de la ampliación es: A x C + N x E

Al tener las acciones antiguas mayores derechos económicos que las nuevas, coexistirán en el mercado cotizaciones distintas para unos y otros títulos, hasta que los nuevos tengan derechos idénticos y suponiendo que las acciones antiguas después de la ampliación valgan C’, los nuevos valdrán «d» euros menos, es decir (C’ – d).

El valor de la empresa en el mercado debe satisfacer la siguiente igualdad:

A x C + N x E = A x C’ + N x (C’ – d)

De donde:

A x C + N x (E + d)

C’ = ————————–

A + N

siendo el valor del derecho de suscripción la diferencia entre la cotización ex-ante y ex-post de una acción antigua:

| N x (C – E – d) Vtd = C – C’ = ——————– A + N |

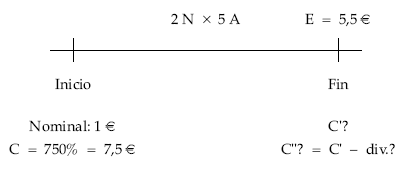

EJEMPLO 4

Las acciones de la sociedad anónima «APROBASA» tienen un nominal de 1 euro y cotizan al 750%.

Se realiza una ampliación de 2 títulos nuevos por cada 5 antiguos, al 550%.

Se pide:

Calcular cotización ex-post y valor teórico del derecho de suscripción teniendo en cuenta que los títulos nuevos no participan en un dividendo del 5% que se reparte al mes siguiente de la ampliación.

Solución:

5 títulos antiguos valen 5 x 7,5 …………………… Por 2 títulos nuevos se desembolsa 2 x 5,5 ….. 7 títulos después de la ampliación valen ……….

los 5 títulos antiguos valen 5 x C’

los 2 títulos nuevos valen 2 x C» = 2 x (C’ – 0,05)

Por tanto:

48,50 = 5 x C’ + 2 x (C’ – 0,05)

C’ = 6,94 €

C» = C’ – 0,05 = 6,89€

Valor de una acción antes ampliación …………………… Valor de una acción antigua después ampliación …… Valor de una acción nueva después ampliación ……..

Para el cálculo del derecho de suscripción se tendrá en cuenta el valor de una acción antigua antes y después de la ampliación:

Valor del derecho = 7,50 – 6,94 = 0,56 €

La doble cotización se mantendrá desde el final de la ampliación hasta que se reparta el dividendo, que es la causa de esa doble cotización. A partir de entonces, todos los títulos, antiguos y nuevos, cotizarán teóricamente por igual a 6,89 euros.