(Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección a la clientela, modificado por las Circulares 22/1992, de 18 de diciembre; 13/1993, de 21 de diciembre; 5/1994, de 22 de julio; 3/1996, de 27 de febrero)

El tipo de interés, coste o rendimiento efectivo deberá expresarse obligatoriamente en los documentos contractuales a que se refiere la norma y que son, entre otros, las operaciones de préstamo o crédito, incluidas las instrumentadas mediante tarjeta de crédito, así como en las ofertas vinculantes sobre préstamos hipotecarios. Cuando los créditos o préstamos se realicen a tipo variable, dicho coste tendrá efectos informativos, y se hará seguir de la expresión: «Variará con las revisiones del tipo de interés».

Para la confección y publicación del tipo de interés, coste efectivo, las entidades deberán atenerse a las siguientes normas:

a) Los tipos de interés se expresarán en tasas porcentuales anuales pagaderas a término vencido equivalentes.

b) La tasa porcentual equivalente es aquella que iguala en cualquier fecha el valor actual de los efectivos recibidos y entregados a lo largo de la operación, por todos los conceptos, incluido el saldo remanente a su término, con las excepciones e indicaciones que a este efecto se recogen a continuación, siguiendo la formulación matemática desarrollada en el anexo V de esta norma:

Siendo:

D:

Disposiciones.

R:

Pagos por amortización, intereses u otros gastos incluidos en el coste o rendimiento efectivo de la operación.

n:

Número de entregas.

m: Número de pagos simbolizados por R.

tn:

Tiempo transcurrido desde la fecha de equivalencia elegida hasta la de la disposición n.

tm:

Tiempo transcurrido desde la fecha de equivalencia elegida hasta la del pago m.

ik:

Tanto por uno efectivo referido al período de tiempo elegido para expresar los tn y tm en números enteros.

Por su parte, el tipo anual equivalente i (TAE) a que se refiere la indicada norma octava es: i = (1 + ik )k – 1; siendo k el número de veces que el año contiene el período elegido.

En la información sobre el coste efectivo de estas operaciones se aplicarán las siguientes reglas:

- En el cálculo del coste efectivo se incluirán las comisiones y demás gastos que el cliente esté obligado a pagar a la entidad como contraprestación por el crédito recibido o los servicios inherentes al mismo. No se considerarán a estos efectos las comisiones o gastos que se detallan a continuación, aun cuando debe quedar expresa y claramente indicado que la tasa anual equivalente no los incluye:

• Los gastos que el cliente pueda evitar en uso de las facultades que le concede el contrato, en particular, y en su caso, los gastos por transferencia delos fondos debidos por el cliente.

• Los gastos a abonar a terceros, en particular los corretajes, gastos notariales e impuestos.

• Los gastos por seguros o garantías. No obstante se incluirán las primas de los seguros que tengan por objeto garantizar a la entidad el reembolso del crédito en caso de fallecimiento, invalidez o desempleo de la persona física que haya recibido el crédito, siempre que la entidad imponga dicho seguro como condición para conceder el crédito.

• En aquellos casos en que la entidad reciba ayudas, subsidios o subvenciones de carácter público, sólo se tendrán en cuenta para el cálculo de la tasa anual equivalente los importes efectivamente reintegrados por el beneficiario, de forma que aquellas subvenciones resulten excluidas de sus costes.En cuanto a las comisiones y gastos repercutibles a cargo del prestatario, deberán responder a la prestación de un servicio específico indicándose los supuestos, y, en su caso, la periodicidad de su aplicación.

- Las liquidaciones correspondientes a cualquier clase de morosidad (ya sean de cuotas de interés o de principal) se tratarán de forma independiente, con señalamiento de las variables a que se refiere la liquidación.

En las operaciones a tipo de interés variable, el coste efectivo que se ha de reflejar en la documentación contractual se calculará bajo el supuesto teórico de que el tipo de referencia inicial permanece constante, durante toda la vida del crédito, en el último nivel conocido en el momento de la celebración del contrato. Si se pactara un tipo de interés fijo para cierto período inicial, se tendrá en cuenta en el cálculo, pero únicamente durante dicho período inicial. Excepcionalmente, si el tipo inicial se aplicara durante un plazo de diez años o más, o durante la mitad o más de la vida del contrato, aplicándose al menos durante tres años, en el cálculo del coste efectivo sólo se tendrá en cuenta ese tipo inicial. Tal simplificación deberá advertirse adecuadamente.

En los documentos de liquidación que deben facilitarse periódicamente a los clientes, de conformidad con esta norma, el coste efectivo se calculará tomando exclusivamente en cuenta el plazo pendiente de amortización y los conceptos de coste que queden por pagar si la operación sigue su curso normal. El coste efectivo así calculado se denominará «coste efectivo remanente».

En las operaciones a tipo de interés variable, las modificaciones que experimenten los índices de referencia no se reflejarán en el «coste efectivo remanente» hasta tanto no afecten al tipo nominal de la operación.

EJEMPLO 20

El señor José Ruiz Sánchez ha solicitado un préstamo en el Banco Cef por importe de 75.000 euros a pagar en 36 meses con cuotas mensuales a un tipo de interés nominal del 17%. Los gastos son: comisión de apertura del 1% (con un mínimo de 700 euros) y gastos de estudio por 500 euros.

Don José se pregunta por el importe de la cuota y la TAE calculada según el Banco de España que aparecerá en el contrato.

Solución:

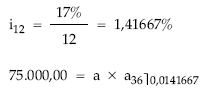

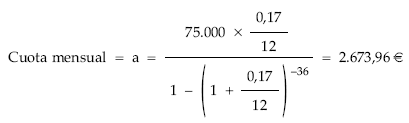

Se trata de un sistema francés con mensualidades constantes cuyo importe será el siguiente:

La TAE se obtendrá estableciendo el equilibrio financiero de la operación en el origen:

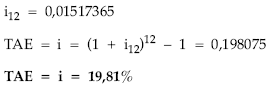

Finalmente, por tanteo, máquina financiera o tablas financieras se despeja i12:

EJEMPLO 21

La señorita Yovana De Lózar solicita un préstamo al banco H, siendo las características del mismo las siguientes:

- Importe del préstamo: 10.000 euros.

- Duración: 10 años.

- Vencimientos: mensuales.

- Tipos de interés:

– Durante el primer año: 10,75% (nominal anual pagadero mensualmente).

– EURIBOR a un año + 2%, con revisiones anuales.

Último euribor año conocido a fecha de la contratación: 9,75%. - Comisión de apertura: 1,5%.

- Tasación: 22,50 euros.

Se pide:

- Coste efectivo que deberá figurar en la escritura del préstamo.

- Si transcurrido un año, el referencial establecido es un 11% nominal anual pagadero mensualmente, ¿cuál deberá ser la TAE que figure en los impresos de liquidación girados por la entidad?

Solución:

Punto 1

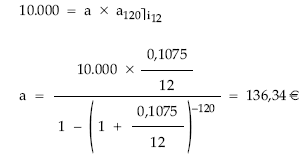

- Determinación de la mensualidad para los 12 primeros meses:

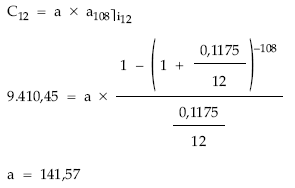

- Determinación del capital pendiente transcurrido un año (C12)

- Cálculo del término amortizativo para los nueve años siguientes, tomando como nuevo tipo el siguiente (sistema del recálculo del término amortizativo). Que se calculará bajo el supuesto teórico de que el tipo de referencia vigente en el momento de la contratación permanecerá constante en el momento de la revisión (dentro de un año) y en posteriores revisiones:

Referencial inicial + 2 puntos = 9,75% + 2% = 11,75%

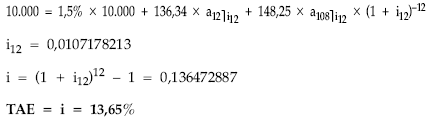

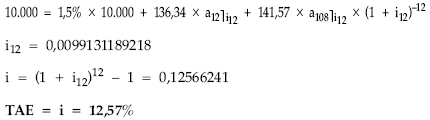

- El coste efectivo se obtendrá estableciendo el equilibrio financiero de la operación en el origen, enfrentando el importe del préstamo a los pagos realizados en la formalización (reales), los habidos durante el primer año (cuotas mensuales reales de 136,34 euros) y suponiendo que la cuota mensual para los restantes nueve años es de 141,57 euros (ficticias), por lo que esta TAE así calculada es una estimación del coste efectivo de la operación:

Punto 2

Transcurrido un año, el tipo de interés se revisa, siendo el siguiente:

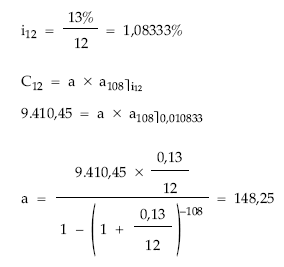

Referencial aplicable + 2% = 11% + 2% = 13% nominal anual pagadero mensualmente

- Nuevo término amortizativo para este segundo año, calculado igualmente por el sistema del recálculo, tomando como tipo de interés el tipo de referencia vigente en ese momento que ya se conoce realmente (año 1, momento de la primera revisión), y suponiendo que va a permanecer sin cambios hasta el final del préstamo:

- Nuevo coste efectivo calculado transcurrido un año desde la concesión:

Este coste efectivo se obtendrá estableciendo el equilibrio financiero de la operación en el origen, enfrentando el importe del préstamo a los pagos realizados en la formalización (reales), los habidos durante el primer año (cuotas mensuales reales de 136,34 euros), los pagos a efectuar durante el segundo año (148,25 euros), que también van a ser ciertos y suponiendo que la cuota mensual para los restantes ocho años será de 148,25 euros (ficticios), por lo que esta TAE así calculada es una estimación del coste efectivo de la operación, aunque algo más próxima a la realidad que la calculada en el origen: