También se le conoce con el nombre de sistema de amortización con fondo de amortización.

Este sistema de amortización consiste en el pago periódico de los intereses al prestamista (préstamo americano), y al mismo tiempo una aportación a un fondo para construir un capital, con el que cancelar el principal del préstamo americano a su vencimiento.

Desde un punto de vista operativo, al mismo tiempo que se contrata el préstamo americano se abre un fondo asociado al préstamo. De esta forma, el prestatario de la operación de amortización al mismo tiempo se le considera deudor en el préstamo americano y acreedor en fondo que está constituyendo para devolver el préstamo.

Por tanto, los pagos a satisfacer por el prestatario pueden calcularse como suma de dos conceptos:

- Los intereses de un préstamo de cuantía C0 al tanto de interés i (constante o variable) estipulado en el contrato de préstamo, que serán siempre del mismo importe, C0 x i (si el tipo no varía).

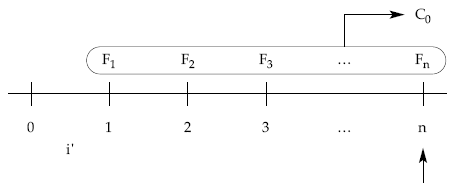

- La aportación periódica a un fondo de una cuantía F, tal que invertida al tanto del fondo i’, generalmente menor que i, reproduzca al final de la vida del préstamo el capital C0 que tiene que entregar al prestamista.

Datos necesarios para el desarrollo de la operación

- Del préstamo:

Importe: C0.

Duración: n.

Tipo de interés: i.

Sistema de amortización: americano. - Del fondo:

Tipo de interés: i’.

Frecuencia y cuantía (constante o variable) de las aportaciones.

Duración: por defecto, la del préstamo.

Por lo que se refiere al préstamo, los términos amortizativos coincidirán con la cuota de interés de cada período (C0 x i), salvo en el último pago en el que se incrementa en el importe del principal (C0 x i + C0).

En cuanto al fondo que se va constituyendo para hacer frente a la devolución del préstamo americano, éste va creciendo por dos motivos: las aportaciones periódicas efectuadas y por los intereses que genera el saldo que permanece acumulado en el mismo.

Para el cálculo de las aportaciones al fondo se tendrá en cuenta la equivalencia financiera entre las aportaciones efectuadas al fondo y el capital que se quiere constituir finalmente (el importe del préstamo), empleando como tanto el aplicado al propio fondo (nunca el del préstamo). Al final de la operación se tiene que verificar lo siguiente:

Gráficamente:

De la equivalencia se obtiene una ecuación donde el primer miembro es el valor final de la renta (constante o variable, según se establezca) formada por las aportaciones al fondo y donde la única incógnita es el importe de las aportaciones a efectuar al fondo:

De donde se obtiene la cuantía a aportar (F) –en el caso de que ésta sea constante– o la primera de ellas –en el caso de que las aportaciones constituyan renta en progresión geométrica o aritmética– (Fi).

En cualquier caso, estas aportaciones al fondo de constitución no tienen la condición de cuota de amortización, porque el importe del préstamo no decrece en el tiempo, sino que permanece constante durante toda la vida del mismo (no hay amortización de capital).

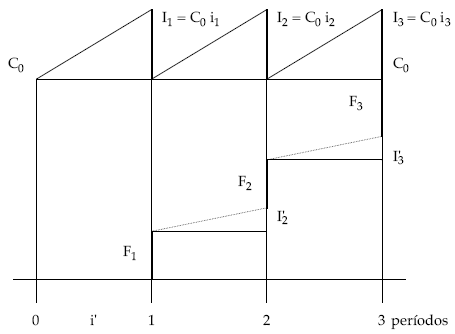

Gráficamente esta operación conjunta préstamo-fondo se muestra en la siguiente figura (para tres períodos):

Estructura del cuadro del préstamo

|

Períodos

|

Término amortizativo

|

Cuota de

interés |

Cuota de amortización

|

Total amortizado

|

Capital vivo

|

|

0

1 2 3 |

–

I1 I2 I3 + C0 |

–

I1 I2 I3 |

–

– – C0 |

–

– – C0 |

C0

C0 C0 C0 |

Estructura del cuadro del fondo

|

Períodos

|

Aportación al fondo

|

Intereses fondo

|

Variación anual del

fondo |

Capital constituido

|

Capital pendiente

|

|

0

1 2 3 |

–

F1 F2 F3 |

–

– I’2 I’3 |

–

F1 F2 + I’2 F3 + I’3 |

–

F1 F1 + F2 + I’2 F1 + F2 + I’2 + F3 + I’3 |

C0

C0 – F1 C0 – F1 – F2 – I’2 C0 – F1 – F2 – I’2 – F3 – I’3 |

EJEMPLO 12

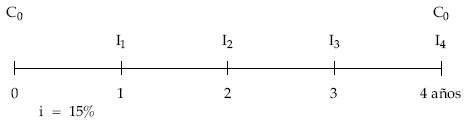

Construir el cuadro de amortización de un préstamo de 1.000 euros contratado al 15% de interés anual, amortizándose el principal de una sola vez a los 4 años y pagándose anualmente los intereses.

Sabiendo que el prestatario se compromete a realizar aportaciones anuales constantes y pospagables en un fondo que devenga intereses del 10% anual, construir el cuadro de constitución del capital, que permita hacer frente a la devolución del préstamo anterior.

Cuadro de amortización del préstamo

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital vivo

|

|

0

1 2 3 4 |

150,00

150,00 150,00 1.150,00 |

150,00

150,00 150,00 150,00 |

1.000,00 |

1.000,00 |

1.000,00

1.000,00 1.000,00 1.000,00 |

|

Total

|

1.600,00

|

600,00

|

1.000,00

|

|

|

Cuadro de constitución del capital

Cálculo de la aportación constante a realizar:

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

Años

|

Aportación al fondo

|

Intereses

|

Variación anual del fondo

|

Capital constituido

|

Capital pendiente

|

|

0

1 2 3 4 |

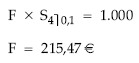

215,47

215,47 215,47 215,47 |

21,55 |

215,47

237,02 260,72 286,79 |

215,47

452,49 713,21 1.000,00 |

1.000,00

784,53 547,51 286,79 |

|

Total

|

861,88

|

138,12

|

1.000,00

|

Descripción de los pasos a seguir para construir el cuadro:

(1) Cálculo de las aportaciones al fondo (F).

(2) Los intereses se calculan sobre el capital constituido al principio del período.

(3) Suma de la aportación al fondo (1) y los intereses generales durante el período (2).

(4) En el primer período coincide con la aportación al fondo primero efectuado. Los siguientes se obtienen añadiendo al capital constituido en el período anterior la variación anual del fondo del período donde estamos (3).

(5) El capital pendiente se obtiene de restar al capital inicial el capital constituido en cada momento.