Hasta ahora las operaciones financieras que venimos realizando se componían de un capital único (o pocos) tanto en la prestación como en la contraprestación. Sin embargo, hay un gran número de operaciones que se componen de un elevado número de capitales: la constitución de un capital, los planes de jubilación, los préstamos, … En todas ellas intervienen muchos capitales y sería difícil y poco práctico moverlos de uno en uno, como lo hemos hecho hasta ahora.

Surge la necesidad de buscar un método matemático que nos facilite la tarea de desplazar un elevado número de capitales con relativa facilidad: las rentas. Se trata de unas «fórmulas» que en determinados casos permitirán desplazar en el tiempo un grupo de capitales a la vez.

1.1. CONCEPTO

La renta se define como un conjunto de capitales con vencimientos equidistantes de tiempo.

Para que exista renta se tienen que dar los dos siguientes requisitos:

- Existencia de varios capitales, al menos dos.

- Periodicidad constante, entre los capitales, es decir, entre dos capitales consecutivos debe existir siempre el mismo espacio de tiempo (cualquiera que sea).

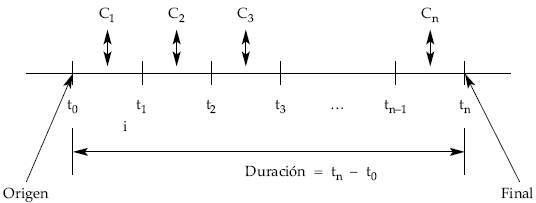

1.2. ELEMENTOS

- Fuente de la renta: fenómeno económico que da origen al nacimiento de la renta.

- Origen: momento en el que comienza a devengarse el primer capital.

- Final: momento en el que termina de devengarse el último capital.

- Duración: tiempo que transcurre desde el origen hasta el final de la renta.

- Término: cada uno de los capitales que componen la renta.

- Período: intervalo de tiempo entre dos capitales consecutivos.

- Tanto de interés: tasa empleada para mover los capitales de la renta.

Gráficamente:

1.3. VALOR FINANCIERO DE UNA RENTA EN EL MOMENTO t (Vt)

Es el resultado de llevar financieramente (capitalizando o descontando) todos los términos de la renta a dicho momento de tiempo t.

Casos particulares

Si t = 0

(siendo 0 el origen de la renta) nos encontramos con el valor actual, esto es, resultado de valorar todos los términos de la renta en el momento cero.Si t = n

(siendo n el final de la renta) se define como el valor final, resultado de desplazar todos los términos de la renta al momento n.

1.4. CLASES

1.4.1. Según la cuantía de los términos

- Constante: cuando todos los capitales son iguales.

- Variable: cuando al menos uno de los capitales es diferente al resto, pudiéndose distinguir:

– Variables sin seguir una ley matemática, cuando varían aleatoriamente.

– Variables siguiendo una ley matemática, cuando lo hacen con un orden.

– En progresión geométrica.

– En progresión aritmética.

1.4.2. Según el número de términos

- Temporal: tienen un número finito y conocido de capitales.

- Perpetua: tienen un número infinito o demasiado grande de capitales.

1.4.3. Según el vencimiento del término

- Pospagable: los capitales se encuentran al final de cada período de tiempo.

- Prepagable: los capitales se sitúan a principio de cada período.

1.4.4. Según el momento de valoración

- Inmediata: valoramos la renta en su origen o en su final.

- Diferida: cuando se valora la renta en un momento anterior a su origen.

- Anticipada: el valor de la renta se calcula con posterioridad al final.

1.4.5. Según la periodicidad del vencimiento

- Entera: el término de la renta viene expresado en la misma unidad de tiempo que el tanto de valoración, cualquiera que sea la unidad tomada.

- No entera: el término de la renta viene expresado en una unidad de tiempo distinta a la del tanto de valoración.

- Fraccionada: el término de la renta se expresa en una unidad de tiempo menor que aquella en la que viene expresada el tipo de valoración de la renta.

1.4.6. Según la ley financiera

- Simple: emplea una ley financiera a interés simple, para desplazar los capitales.

- Compuesta: la ley financiera empleada es la de capitalización compuesta.

Para el correcto empleo de las fórmulas financieras de las rentas, será necesario clasificar las rentas atendiendo a cada uno de estos criterios y, en función de la combinación que presente habrá que aplicar una u otra, según proceda.

A las diferentes rentas que estudiemos a continuación se les va a hallar el valor actual y final y para ello bastará con recordar la fórmula matemática que permite sumar una serie de términos que varían en progresión geométrica, creciente o decreciente. Estas expresiones son las siguientes:

a1 – an x r

S = ——————

1 – r

fórmula de la suma de n términos en progresión decreciente,

an x r – a1

S = —————–

r – 1

para el caso de la suma de n términos en progresión creciente, donde a1 es el primer término de la progresión, an es el último término y r es la razón que siguen los términos.