Este tipo de rentas sirve para valorar un conjunto de capitales equidistantes en el tiempo cuyas cuantías son variables siguiendo una ley en progresión geométrica, esto es, cada término es el anterior multiplicado por un mismo número (que se denomina razón de la progresión geométrica) y que notaremos por q.

Para calcular cualquier término basta con conocer, por tanto, el primero de ellos (c) y la razón de la progresión (q).

3.1.

RENTA VARIABLE EN PROGRESIÓN GEOMÉTRICA, TEMPORAL, POSPAGABLE, INMEDIATA Y ENTERA

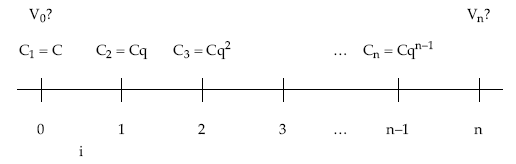

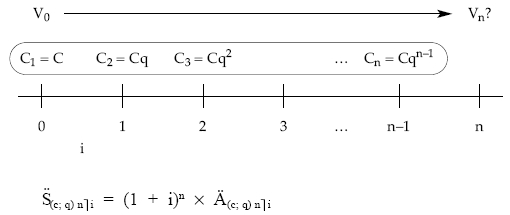

Vamos a estudiar una renta variable (términos que siguen una progresión geométrica), temporal (tiene un número determinado de capitales), pospagable (los términos vencen al final del período), inmediata (valoraremos la renta en su origen y su final) y entera (términos y tanto están en la misma unidad de tiempo). Aunque no se diga expresamente se calculará en régimen de compuesta (renta compuesta).

3.1.1. Cálculo del valor actual

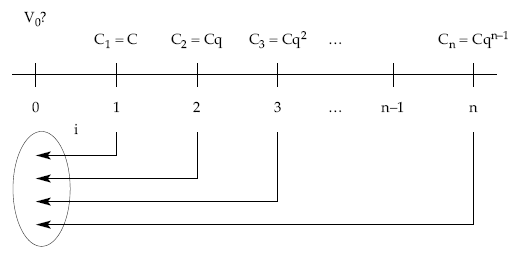

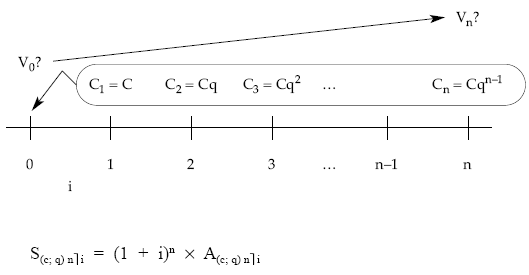

La representación gráfica de la renta anteriormente citada es la siguiente:

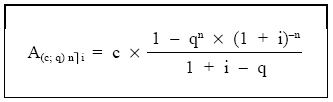

Se trata de valorar en el origen todos los términos que componen la renta. Para ello llevaremos, uno a uno, descontando en régimen de descuento compuesto al tanto de la renta i, desde donde está cada capital hasta el origen, obteniéndose el valor actual, que se nota con la siguiente terminología: A(c; q) nùi, expresión que recoge la información de la renta (n términos al tanto i) y también datos de la progresión que siguen los capitales (primer término –c– y razón de la progresión –q–):

Sacando factor común:

c

———-

(1 + i)

se obtiene:

donde el corchete es la suma de n términos en progresión geométrica creciente de razón:

q

r = ——–

1 + i

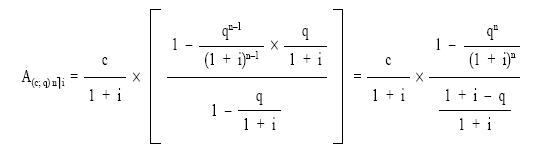

Aplicando la expresión que suma términos que siguen esta ley:

a1 – an x r

S = ———————

1 – r

siendo a1 el primer término de la progresión, an, el último término y r, la razón.

Aplicando dicha fórmula a los términos actualizados de la renta, el valor actual de la renta queda de la siguiente forma:

de donde finalmente se puede obtener:

expresión que solamente se podrá utilizar cuando q ≠ 1 + i.

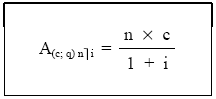

Cuando se cumple: q = 1 + i, la expresión del valor actual quedará de la siguiente forma:

sacando factor común:

El corchete, al simplificarse, no es más que la suma aritmética de n veces la unidad, quedando el valor actual así:

3.1.2. Cálculo del valor final

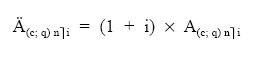

A partir del valor actual se podrá calcular el valor de la renta en cualquier otro momento, utilizando la relación que existe entre los valores financieros en los diferentes momentos de tiempo. En concreto, el valor final será el resultado de capitalizar el valor actual antes calculado.

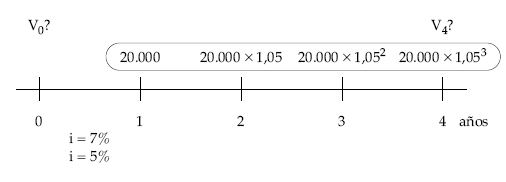

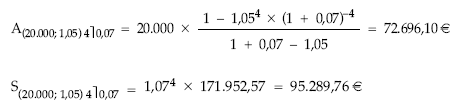

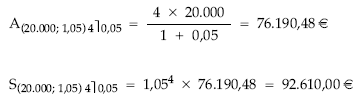

EJEMPLO 10

Hallar el valor actual y final de los ingresos anuales vencidos de un trabajador que el primer año va a ganar 20.000 euros y espera que crezcan un 5% anual de forma acumulativa para un horizonte temporal de 4 años.

a) Suponiendo una tasa de valoración del 7%.

b) Suponiendo una tasa de valoración del 5%.

a) Valorando al 7%:

b) Valorando al 5%:

| Nota. A idénticos resultados se hubiera llegado si desplazamos uno a uno los capitales a la fecha de estudio. |

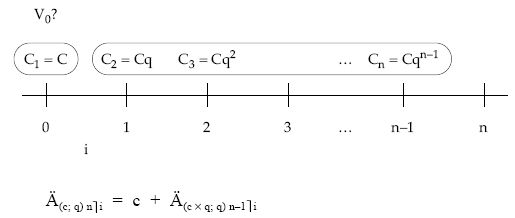

3.2. RENTAS PREPAGABLES

Para una renta variable con términos en progresión geométrica, temporal (n capitales), pospagable, inmediata, entera y valorada en compuesta, la representación gráfica queda de la siguiente forma:

3.2.1. Cálculo del valor actual

Una posibilidad consiste en valorar los n capitales moviendo, por una parte, el primer capital, que ya está en el origen y el resto de capitales, n–1, como renta pospagable inmediata de n–1 términos:

Otra posibilidad consiste en convertirla en pospagable multiplicando por (1 + i) todos los términos.

3.2.2. Cálculo del valor final

Se puede obtener capitalizando el valor actual de la misma renta.

3.3. RENTAS PERPETUAS

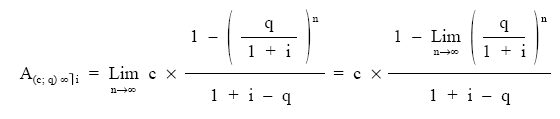

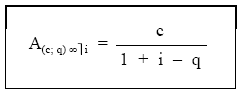

El cálculo de la renta en progresión geométrica perpetua se realiza, como las demás rentas perpetuas, a través del límite cuando el número de términos de la renta (n) tiende a infinito:

resultando finalmente que el límite, y por tanto el resultado del valor actual, está en función de la relación existente entre el valor de la razón de la progresión (q) y (1 + i), y sólo tendrá sentido financiero cuando q < 1 + i, quedando el siguiente valor actual:

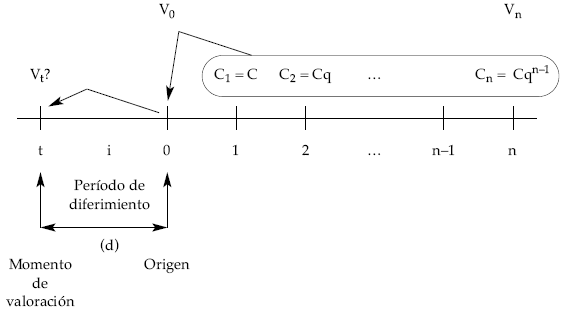

3.4. RENTAS DIFERIDAS

Cuando se valoran con anterioridad a su origen. El tiempo que transcurre entre el origen de la renta y el momento de valoración se denomina período de diferimiento de la renta.

Para valorar la renta diferida, primero valoraremos renta en su origen (se considera como inmediata y se calcula su valor actual) y posteriormente descontaremos dicho valor actual (como un solo capital) hasta el momento t elegido, en régimen de descuento compuesto al tanto de interés vigente durante el período de diferimiento. Gráficamente sería:

El resultado final quedaría así:

El diferimiento solamente afecta al valor actual, por tanto, el valor final se calcula como en una renta inmediata.

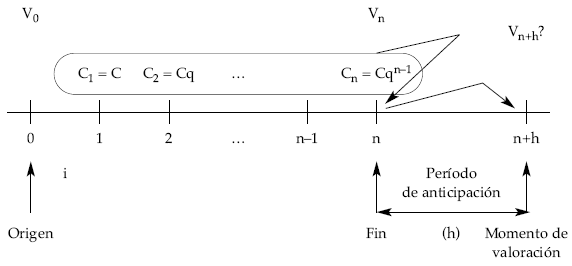

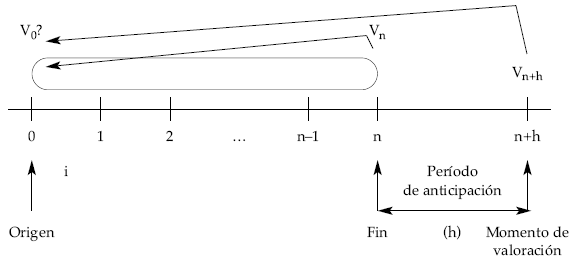

3.5. RENTAS ANTICIPADAS

Son aquellas que se valoran con posterioridad a su final, siendo el período de anticipación de la renta el tiempo que transcurre entre el final de la renta y el momento de su valoración.

Valoraremos la renta, tratándola como renta inmediata, en su final y posteriormente capitalizamos este valor, al mismo tipo (i), durante el período de anticipación (h). También se podrá valorar la renta en su origen y posteriormente capitalizamos hasta el punto deseado.

El resultado será:

![]()

La anticipación solamente afecta al valor final pero no al valor actual, que se realizará como si de una renta inmediata se tratara, cumpliéndose la siguiente relación, como en cualquier otro tipo de renta, entre diferentes valores de la renta:

Vn Vn+h

V0 = ————— = —————-

(1 + i)n (1 + i)n+h

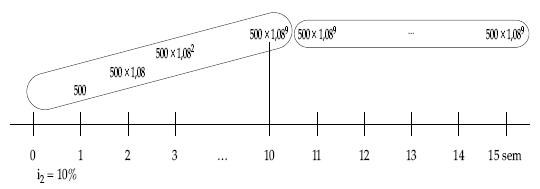

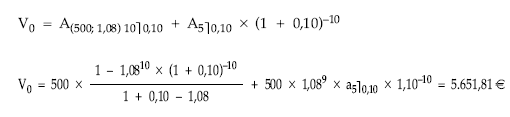

EJEMPLO 11

Determinar el valor actual de los ingresos de una empresa para los próximos 15 semestres si para el primer período ascienden a 500 euros y se estima un incremento semestral del 8% durante los primeros 10 semestres y manteniéndose constante a partir de entonces. Tipo de valoración el 10% efectivo semestral.

Los 15 ingresos constituyen una renta, pero tomados conjuntamente sería aleatoria. Por el contrario, si se consideran en primer lugar los 10 primeros términos (renta en progresión geométrica inmediata) y a continuación los 5 últimos (renta constante y diferida), podremos emplear fórmulas de rentas.

Así: