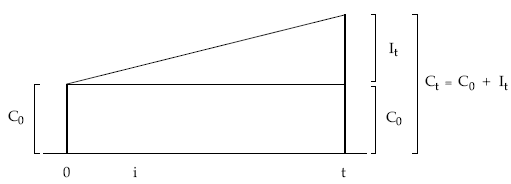

Se trata de diferir la devolución del capital y de los intereses devengados hasta el final de la operación, pagando todo conjuntamente de una sola vez.

Gráficamente:

Para el prestatario esta operación solamente produce dos flujos de caja: uno de entrada (cobro) en el origen, por el importe del préstamo, y otro al final, de salida (pago), por el importe del préstamo más los intereses devengados y acumulados.

La acumulación de intereses se puede realizar tanto en régimen de capitalización simple como en compuesta.

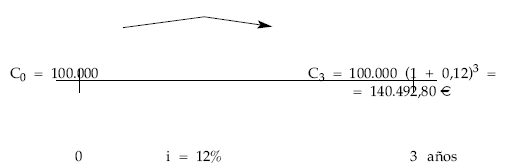

EJEMPLO 2

Se solicita el siguiente préstamo simple:

- Capital prestado: 100.000 euros.

- Duración: 3 años.

- Interés del 12% anual.

Se pide:

Determinar el capital a devolver.