Pignorar significa dejar en garantía o en prenda.

La pignoración de valores mobiliarios implica la solicitud de un crédito entregando como garantía esos valores mobiliarios.

La cuantía del préstamo o del crédito que se conceda estará en función del valor efectivo o de cotización de los títulos pignorados, al que se le aplica un coeficiente de reducción según el tipo de valores que se pignoren. Esta reducción sobre el valor efectivo se establece con el fin de garantizar mejor al préstamo. Este coeficiente de reducción o cambio de pignoración (cp) suele oscilar entre el 40% y el 90%, el más bajo cuando son títulos de empresas que no reparten dividendos y son poco solventes, y el más alto para títulos de deuda pública.

Del conjunto de títulos que se pretende pignorar se debe conocer lo siguiente:

n: Número de títulos pignorados.

N:

Nominal pignorado (nominal del título x número de títulos pignorados).

c: Cotización o cambio de cotización (en % sobre el nominal).

cp: Cambio de pignoración (en % sobre la cotización).

A partir de estos datos se podrá calcular:

- Valor efectivo de los títulos pignorados por razón de cambio (Ec)

Indica el valor de mercado de los títulos que se entregan como garantía. Se obtiene multiplicando la cotización del título por el valor nominal de la cartera pignorada.

N x c

Ec = ———–

100

- Efectivo máximo de pignoración (Ep)

Representa el importe máximo de préstamo al que podremos optar y que viene determinado por:

– El valor efectivo de los títulos pignorados.

– Cambio de pignoración.cp

Ep = Ec x ——–

100de donde:

N x c x cp

Ep = ————-

100 x 100No siempre el préstamo concedido coincide con la cantidad máxima que se podría obtener como consecuencia de la aplicación del cambio de pignoración (cp) al efectivo de los títulos (N x c). En estos casos, se denomina cambio de garantía (cg), a aquella cotización a la que deberían cotizar los títulos para que el crédito concedido hubiese sido el máximo autorizado, es decir:

Ep x 100 x 100

cg = ———————-

N x cp

EJEMPLO 23

Se pignoran 1.000 acciones del banco «P», cuya cotización es de 12,25 euros. Se admiten a pignoración al 90%.

Se pide:

- ¿Cuál es la máxima cuantía a obtener como préstamo?

- Si solamente se solicitasen 10.500 euros de préstamo, ¿cuál es el cambio de garantía?

Solución:

a) Importe máximo de préstamo a solicitar:

Ep = 1.000 x 12,25 x 0,9 = 11.025 €

b) Cambio de garantía para un préstamo de 10.500 euros:

10.500 = 1.000 x cg x 0,9

cg = 11,67 €

Es decir, para que el préstamo de 10.500 euros fuese el máximo que se pudiese obtener, la cotización del banco «P» debería haber sido de 11,67 euros en el momento de su pignoración.

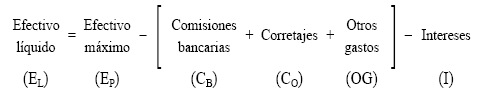

- Efectivo líquido recibido por el prestatario del préstamo (EL)

El valor recibido siempre será inferior a la cuantía del crédito o del préstamo concedido, pues hay que deducir los gastos ocasionados y, además, los intereses de la operación, ya que suelen cobrarse por anticipado. Así:

donde:

- Las comisiones bancarias y los corretajes se expresan en tanto por uno sobre el valor efectivo máximo (EP).

- Otros gastos recogen partidas tales como pólizas, timbres, etc., a cargo del prestatario (OG).

- Los intereses se calculan también sobre el valor efectivo máximo (EP).

por tanto:

t i

EL = EP x [1 – CB – CO] – OG – EP x ——— x ——–

360 100

EJEMPLO 24

Se pignoran 10 títulos de 1.000 euros nominales cada uno. La cotización es el 95%. Se admiten a pignoración al 90%, los gastos de formalización de la operación ascienden a 75 euros y el corretaje es el 2‰. Si el préstamo es concedido a 120 días, al 10% de interés anual y la comisión bancaria es el 4‰, ¿cuál será el préstamo concedido y el líquido obtenido? Utilizar el año comercial.

Solución:

Importe del préstamo solicitado:

EP = 10 x (1.000 x 0,95) x 0,90 = 8.550 €

Importe líquido obtenido, después de deducir todos los gastos de la operación y los intereses:

120 10

EL = 8.550 x [1 – 0,004 – 0,002] – 75 – 8.550 x ——– x ——- = 8.138,70 €

360 100

7.1.

POSIBILIDADES ANTE UN CAMBIO DE COTIZACIÓN DE LOS TÍTULOS PIGNORADOS

Se denomina cambio de reposición (cr) al límite al cual puede bajar la cotización de los valores en garantía, para que se considere en vigor el contrato de pignoración.

Generalmente, en el contrato se estipula como límite un descenso de la cotización de un 10% de la cotización existente cuando se revisaron por última vez las garantías.

Llegado a este límite, el cambio de reposición, caben dos posibilidades:

- Cálculo de la mejora de garantía.

- Cálculo de la reducción del préstamo.

7.1.1. Cálculo de la mejora de garantía

Se trata de determinar cuántos títulos se deberán aportar de forma complementaria para poder seguir manteniendo el mismo importe del préstamo concedido inicialmente, ante un descenso en la cotización de los títulos pignorados inicialmente.

Para ello se procederá a recalcular el efectivo máximo de pignoración pero dejando como única variable a calcular el nominal total que se tendría que pignorar de esos mismos títulos (n’) para que ambos efectivos máximos (el inicialmente calculado (EP) y el que ahora se calcula con el nuevo cambio de pignoración (E’P) sean iguales.

Así, el préstamo concedido inicialmente fue:

cP

EP = n x c ——

100

y, actualmente ese préstamo:

cP

E’P = n’ x 0,9 x c ——

100

igualando ambas expresiones:

EP = E’P

cp cp

n x c x ——- = n’ x 0,9 x c x ——-

100 100

de donde se deduce:

n = 0,9 x n’

1

n’ = —— x n

0,91 1

Número de títulos a aportar = n’ – n = ——- x n – n = —– x n

0,9 9

por tanto, habrá que aumentar la garantía en su novena parte.

7.1.2. Cálculo de la reducción de préstamo

Se trata de determinar en qué cuantía se reducirá el préstamo inicialmente concedido con una determinada garantía pignoraticia ante una bajada de la cotización de los títulos pignorados.

En este caso se procederá a calcular el importe máximo de préstamo a conceder en el momento actual (E’P) en función del nominal pignorado, la cotización vigente al día de hoy y el cambio de garantía establecido para esos títulos. Posteriormente, se enfrenta el nuevo (E’P) con el calculado al principio de la operación (EP), y la diferencia será el importe por el que habrá que reducir el préstamo.

Siendo EP y E’P, respectivamente:

cP

EP = n x c x ——–

100cP

E’P = n x 0,9 x c x ——— = 0,9 EP

100?1

Reducción préstamo = EP – E’P = EP – 0,9 x EP = 0,1 x EP = ——- x EP

10

La reducción del préstamo se efectuará por la parte del préstamo no garantizada por los títulos inicialmente pignorados como consecuencia de un menor valor de éstos en el mercado, es decir, la décima parte del préstamo inicial.

EJEMPLO 25

Mediante la pignoración de 10.000 acciones de la sociedad «Y», cuya cotización es de 13,20 euros, se obtiene el máximo préstamo que permite el cambio de pignoración del 80%. La operación se concierta por tres meses a un tipo de interés del 10% anual. Los gastos de formalización ascienden a 150 euros y el corretaje es el 2,5‰, determinar:

- Préstamo concedido.

- Líquido obtenido.

- Número de títulos a aportar a los dos meses de concertada la operación si el cambio desciende hasta el cambio de reposición.

- En el caso de no mejorar la garantía, calcular el valor de la reducción del préstamo.

Solución:

1. Importe del préstamo solicitado:

EP = 10.000 x 13,20 x 0,80 = 105.600 €

2. Importe líquido obtenido, después de deducir todos los gastos de la operación (incluidos los intereses):

3 10

EL = 105.600 x [1 – 0,0025] – 150 – 105.600 x ——- x ——– = 102.546 €

12 100

3. Si la cotización ha descendido hasta el 90% de lo que valían los títulos cuando se pignoraron ( 0,9 x 13,20 = 11,88 €) y se quiere seguir manteniendo el préstamo de 105.600 euros se ha de aportar mayor número de títulos, una novena parte de los títulos inicialmente entregados:

El redondeo de decimales se realiza siempre por exceso para conseguir que siempre haya garantía de más (sobregarantía).

4. Si la cotización ha descendido hasta el 90% de lo que valían los títulos cuando se pignoraron (0,9 x 13,20 = 11,88 euros) y quiere seguir manteniendo como garantía los 10.000 títulos iniciales, deberemos reducir el préstamo en una décima parte del importe inicial:

1

Reducción préstamo = ——- x 105.600 = 10.560 €

10

7.2. PIGNORACIÓN DE VARIAS CLASES DE VALORES

Hasta ahora se ha planteado la problemática de la pignoración de una sola clase de valores. Sin embargo, un inversor se puede plantear la pignoración de diferentes tipos de títulos bien para conseguir mayor garantía, y por tanto mayor préstamo, o simplemente porque con un solo valor no tiene suficiente para cubrir el importe de la deuda que quiere contraer.

Para ello se parte de un conjunto de títulos de los que se conocen: nominales, cotizaciones y cambio de pignoración.

|

Clase

|

Nominal

|

Cotización

|

Cambio de

pignoración |

|

A

B C |

NA

NB NC |

CA

CB CC |

CPA

CPB CPC |

Los pasos a seguir para pignorar varios títulos (una cartera de valores) serán los siguientes:

1.º Determinar los efectivos máximos que se pueden conceder por cada clase de valores (EP):

CA CPA

EPA = NA x ——- x ——–

100 100CB CPB

EPA = NB x ——- x ——–

100 100CC CPC

EPA = NC x ——- x ——–

100 100

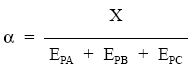

2.º Reparto proporcional del crédito solicitado (X) en base a los efectivos máximos para determinar qué parte queda garantizada por cada clase de valores, para lo cual se debe cumplir la siguiente relación:

X XA XB XC

——————— = ——- = ——- = ——-

EPA + EPB + EPC EPA EPB EPC

Si llamamos:

se obtendrán XA, XB y XC, que nos indicarán la parte del préstamo garantizado por cada valor:

3.º Determinación de cambios de garantía y de reposición para cada clase de valores.

Los cambios de garantía se obtendrán a partir de las siguientes igualdades:

NA x cgA x cpA

XA = ——————— ———-> CgA

100 x 100NB x cgB x cpB

XB = ——————— ———-> CgB

100 x 100NC x cgC x cpC

XC = ——————— ———-> CgC

100 x 100

Los cambios de reposición de cada clase de valor serán:

CrA = 0,9 x CgA CrB = 0,9 x CgB CrC = 0,9 x CgC

4.º En la pignoración de varias clases de valores se pueden definir nuevos conceptos:

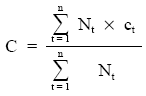

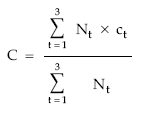

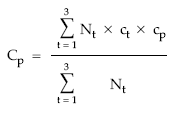

a) Cambio medio C de los valores pignorados:

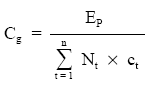

b) Cambio medio de garantía Cg de los valores pignorados: será aquella cotización media del total de títulos pignorados para que el crédito concedido fuese el máximo autorizado, es decir:

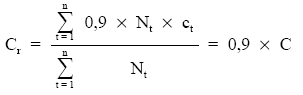

c) Cambio medio de reposición Cr de los valores pignorados: será aquella cotización media límite a la cual puede bajar la cotización media de todos los valores en garantía, para que se considere en vigor el contrato de pignoración.

5.º En el contrato de pignoración se puede pactar una de las dos siguientes condiciones:

- Cada clase de valor pignorado es garante de la parte de préstamo EP que garantiza, es decir, el préstamo se considera a efectos de garantía como un conjunto de préstamos independientes, de forma que ante una caída de cotización de algún valor sólo se mejorará exclusivamente las garantías de los valores afectados.

- Todas las clases de valores garanticen conjuntamente el préstamo, de forma que solamente será necesario mejorar la garantía cuando, en conjunto, y a pesar de que alguno haya caído por debajo de su cambio de reposición, las garantías totales no garanticen suficientemente el préstamo.

EJEMPLO 26

El señor Palomar solicita a una determinada entidad un préstamo de 900 euros con la garantía de los siguientes valores:

|

Clase

|

Nominal

|

Cotización

|

Cambio de

pignoración |

| Títulos clase A Títulos clase B Títulos clase C |

500

200 400 |

135%

100% 75% |

80%

95% 90% |

A los dos meses de concedido el préstamo, la cotización de los títulos clase A ha bajado al 120% y los de clase C al 67%.

Se pide:

- Efectivo máximo a conceder.

- Efectivos garantizados por cada valor.

- Cambio medio, cambio medio de garantía y cambio medio de reposición de los títulos pignorados.

- Acción que debe tomar la entidad ante las bajadas mencionadas, si todos los títulos garantizan conjuntamente el préstamo.

Solución:

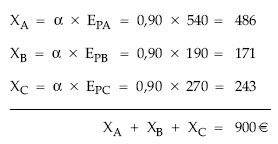

1. Efectivo máximo a conceder

EPA = 500 x 135% x 80% = 540

EPB = 200 x 100% x 95% = 190

EPC = 400 x 75% x 90% = 270

——————————————-

EP = EPA + EPB + EPC = 1.000

Que es el efectivo máximo a conceder.

2. Efectivos garantizados por cada valor

Dado que el préstamo solicitado es de 900 euros, la relación entre el máximo a conceder y el efectivo concedido (a) es:

Y el efectivo garantizado por cada valor será:

3. Cambio medio

Indica la cotización media ponderada de los valores entregados en garantía.

500 x 135% + 200 x 100% + 400 x 75% 1.175

C = —————————————————– = ——— = 106,82%

500 + 200 + 400 1.100

Cambio medio de pignoración:

500 x 135% x 80% + 200 x 100% x 95% + 400 x 75% x 90%

Cp = ——————————————————————————-

500 + 200 + 4001.000

Cp = ———- = 90,91%

1.100

Cambio medio de reposición:

Cr = 0,9 x C = 0,9 x 106,824% = 96,14%

4. Acción a considerar ante la caída de la cotización de los valores A y C

E’PA = 500 x 120% x 80% = 480,00

E’PB = 200 x 100% x 95% = 190,00

E’PC = 400 x 67% x 90% = 241,20

———————————————

E’P = E’PA + E’PB + E’PC = 911,20

A pesar del descenso en la cotización de los valores A y C, el préstamo está suficientemente garantizado en su conjunto (911,20 > 900,00), por lo que no es necesario realizar ninguna reducción de préstamo ni aportar nuevas garantías.