1.1.1. Concepto

Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante la aplicación de la ley financiera en régimen de simple.

1.1.2. Descripción de la operación

Partiendo de un capital (C0) del que se dispone inicialmente -capital inicial-, se trata de determinar la cuantía final (Cn) que se recuperará en el futuro sabiendo las condiciones en las que la operación se contrata (tiempo -n- y tipo de interés -i-).

Este capital final o montante se irá formando por la acumulación al capital inicial de los intereses que genera la operación periódicamente y que, al no disponerse de ellos hasta el final de la operación, se añaden finalmente al capital inicial.

1.1.3. Características de la operación

Los intereses no son productivos, lo que significa que:

- A medida que se generan no se acumulan al capital inicial para producirnuevos intereses en el futuro y, por tanto

- Los intereses de cualquier período siempre los genera el capital inicial, altanto de interés vigente en dicho período.

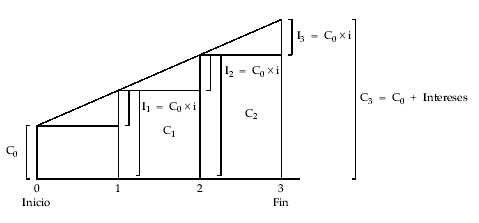

Gráficamente para una operación de tres períodos:

1.1.4. Desarrollo de la operación

El capital al final de cada período es el resultado de añadir al capital existente al inicio del mismo los intereses generados durante dicho período. De esta forma, la evolución del montante conseguido en cada momento es el siguiente:

| Momento 0: C0

Momento 1: C1 = C0 + I1 = C0 + C0x i = C0x (1 + i) Momento 2: Momento 3: … Momento n: |

| Cn = C0 x (1 + n x i) |

Expresión aplicable cuando el tipo de interés de la operación se mantiene constante todos los períodos.

A partir de la expresión anterior (denominada fórmula fundamental de la capitalización simple) no solamente se pueden calcular montantes sino que, conocidos tres datos cualesquiera, se podría despejar el cuarto restante.

Finalmente, hay que tener en cuenta que «n» lo que indica es el número de veces que se han generado (y acumulado) intereses al capital inicial, por tanto, esa variable siempre ha de estar en la misma unidad de tiempo que el tipo de interés (no importando cuál sea).

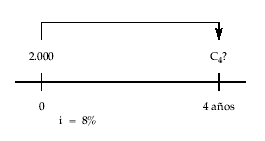

EJEMPLO 1

Calcular el montante obtenido al invertir 2.000 euros al 8% anual durante 4 años en régimen de capitalización simple.

C4 = 2.000 x (1 + 4 x 0,08 ) = 2.640 €

EJEMPLO 2

Se quiere conocer qué capital podremos retirar dentro de 3 años si hoy colocamos 1.000 euros al 5% de interés anual para el primer año y cada año nos suben el tipo de interés un punto porcentual.

En este caso la fórmula general de la capitalización simple no es aplicable al ser diferente el tipo de interés en cada período. El montante será, igualmente, el resultado de añadir al capital inicial los intereses de cada período, calculados siempre sobre el capital inicial pero al tipo vigente en el período de que se trate.

C3 = C0 + I1 + I2 + I3 = 1.000 + 1.000 x 0,05 + 1.000 x 0,06 + 1.000 x 0,07 = 1.180 €

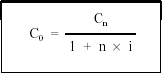

1.1.5. Cálculo del capital inicial

Partiendo de la fórmula de cálculo del capital final o montante y conocidos éste, la duración de la operación y el tanto de interés, bastará con despejar de la misma:

Cn = C0 x (1 + n x i)

despejando C0 resulta:

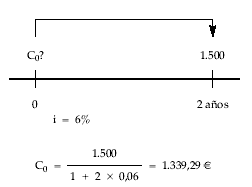

EJEMPLO 3

¿Cuánto deberé invertir hoy si quiero disponer dentro de 2 años de 1.500 euros para comprarme un coche, si me aseguran un 6% de interés anual para ese plazo?

1.1.6. Cálculo de los intereses totales

Bastará con calcular los intereses de cada período, que siempre los genera el capital inicial y sumarlos.

Intereses totales = I1 + I2 + … + In = C0x i1 + C0x i2 + … + C0x in

| C0 x (i1 + i2 + … + in) |

Si i1 = i2 = … = in = i se cumple:

Intereses totales = I1 + I2 + … + In = C0x i + C0x i + … + C0x i

| C0 x i x n |

Conocidos los capitales inicial y final, se obtendrá por diferencias entre ambos:

| In = Cn – C0 |

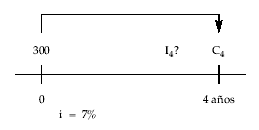

EJEMPLO 4

¿Qué intereses producirán 300 euros invertidos 4 años al 7% simple anual?

Por suma de los intereses de cada período:

Intereses totales = I1 + I2 + I3 + I4 = C0x i + C0x i + C0x i + C0x i = C0 x i x 4 = 300 x 0,07 x 4 = 84 €

También se puede obtener por diferencias entre el capital final y el inicial:

C4 = 300 x (1 + 0,07 x 4) = 384

In = 384 – 300 = 84 €

EJEMPLO 5

¿Qué interés producirán 6.000 euros invertidos 8 meses al 1% simple mensual?

In = C0 x i x n = 6.000 x 0,01 x 8 = 480 €

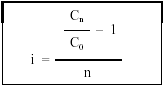

1.1.7. Cálculo del tipo de interés

Si se conocen el resto de elementos de la operación: capital inicial, capital final y duración, basta con tener en cuenta la fórmula general de la capitalización simple y despejar la variable desconocida.

Cn = C0 x (1 + n x i)

Los pasos a seguir son los siguientes:

Pasar el C0 al primer miembro:

Pasar el 1 al primer miembro (restar 1 en los dos miembros):

Despejar el tipo de interés, dividiendo por n la expresión anterior:

EJEMPLO 6

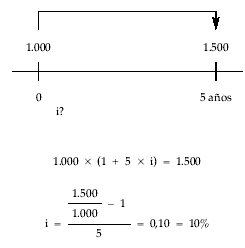

Determinar el tanto de interés anual a que deben invertirse 1.000 euros para que en 5 años se obtenga un montante de 1.500 euros.

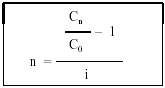

1.1.8. Cálculo de la duración

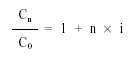

Conocidos los demás componentes de la operación: capital inicial, capital final y tipo de interés, partiendo de la fórmula general de la capitalización simple y despejando la variable desconocida.

Punto de partida:

Cn = C0 x (1 + n x i)

Pasar el C0 al primer miembro (dividir por C0 la ecuación anterior):

Cn

— = 1 + n x i

C0

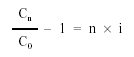

Pasar el 1 al primer miembro (restar 1 a los dos miembros):

Cn

— – 1 = n x i

C0

Despejar la duración n, dividiendo por i:

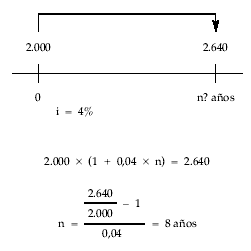

EJEMPLO 7

Un capital de 2.000 euros colocado a interés simple al 4% anual asciende a 2.640 euros. Determinar el tiempo que estuvo impuesto.