Las operaciones de contado consisten en un intercambio simultáneo de dinero por títulos a la cotización que tenga el valor en ese momento. El vendedor hace entrega de los títulos a su SVB (sociedad de valores de bolsa) o AVB (agencia de valores de bolsa) y recibe el dinero, mientras que el comprador aporta el dinero a su SVB o AVB y recibe los títulos objeto de la operación.

4.1. VALOR DE COMPRA DE LAS ACCIONES

Si no existiesen intermediarios de ningún tipo se pagaría el valor efectivo de los títulos (cotización del valor multiplicado por el número de títulos comprados), también denominado efectivo bursátil (EB).

EB = Número de acciones x Cotización

Al existir intermediarios el precio real de compra se incrementará en los gastos que éstos repercuten al inversor. La liquidación efectuada finalmente al comprador será:

|

Efectivo bursátil

|

Cotización x Número de títulos

|

| (+) Cánones de bolsa | Canon de gestión bursátil y de liquidación cobrados por la bolsa |

| (+) Comisión de la SVB o AVB |

El mayor de aplicar un determinado porcentaje al efectivo de la operación y un mínimo establecido por la propia SVB |

| (+) Comisión bancaria | En el caso de que la operación se realice a través de una entidad no autorizada para operar en bolsa (no es miembro del mercado) Funciona igual que la comisión de la sociedad o agencia de valores |

| (=) Efectivo a pagar por el cliente en la compra (EC) |

Efectivo bursátil + Canon bolsa + Comisión sociedad/agencia valores + Comisión bancaria |

EJEMPLO 7

Determinar el importe de la compra de 1.000 acciones de la sociedad X que actualmente cotizan (1 de mayo) a 20,00 euros. La comisión de la sociedad de valores es del 2,5‰ (con un mínimo de 8,00 euros). Los cánones de bolsa ascienden a 8,42 euros.

| Efectivo de compra (1.000 x 20) |

20.000,00 €

|

| (+) Comisión SVB Máximo (2,5‰ x 20.000; 8) |

50,00 €

|

| (+) Cánones bolsa |

8,42 €

|

| ———————————————————————— | |

| (=) Efectivo compra (Ec) (importe a pagar) |

20.058,42 €

|

4.2. VALOR DE VENTA DE LAS ACCIONES

Al igual que en la compra, de no haber intermediarios en la operación se cobraría el valor efectivo (EB) de los títulos (efectivo bursátil = cotización del valor multiplicado por el número de títulos vendidos).

Al existir intermediarios el precio real de venta se ve disminuido en los gastos que éstos repercuten al vendedor. La liquidación efectuada finalmente al vendedor será:

|

Efectivo bursátil

|

Cotización x Número de títulos

|

| (-) Cánones de bolsa | Canon de gestión bursátil y de liquidación cobrados por la bolsa |

| (-) Comisión de la SVB o AVB | El mayor de aplicar un determinado porcentaje al efectivo de la operación y un mínimo establecido por la propia SVB |

| (-) Comisión bancaria | En el caso de que la operación se realice a través de una entidad no autorizada para operar en bolsa (no es miembro del mercado) Funciona igual que la comisión de la sociedad o agencia de valores |

| (=) Efectivo a cobrar por el cliente en la venta (EV) | Efectivo bursátil – Canon bolsa – Comisión sociedad/agencia valores – Comisión bancaria |

EJEMPLO 8

Determinar el importe neto de la venta de las 1.000 acciones de la sociedad X del ejemplo anterior, si en el momento de su venta (31 de mayo) cotizan a 22,00 euros. La comisión de la sociedad de valores es del 2,5‰ (con un mínimo de 8,00 euros). Los cánones de bolsa ascienden a 8,42 euros.

| Efectivo de compra (1.000 x 22) |

22.000,00 €

|

| (-) Comisión SVB Máximo (2,5‰ x 22.000; 8) |

55,00 €

|

| (-) Cánones bolsa |

8,42 €

|

| ———————————————————————— | |

| (=) Efectivo venta (EV) (importe a cobrar) |

21.936,58 €

|

4.3.

BENEFICIO NETO (ANTES DE IMPUESTOS) DE UNA OPERACIÓN DE COMPRA-VENTA

El beneficio neto (o antes de impuestos) se obtiene de restar al efectivo total ob-tenido por la venta (EV) de un(os) título(s) el precio total pagado en el momento de su compra (Ec). Es decir:

Beneficio neto = BAI = EV – EC

En el caso de la compra-venta de los ejemplos anteriores, el beneficio neto será:

Beneficio neto = 21.936,58 – 20.058,42 = 1.878,16 €

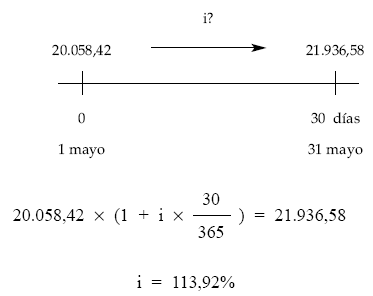

4.4. RENTABILIDAD DE UNA OPERACIÓN DE COMPRA-VENTA

La rentabilidad de una operación la podemos medir por el rédito o por el tanto.

Recordemos que:

• Rédito es el rendimiento de cada unidad monetaria del capital invertido.

BAI

Rentabilidad = ——– x 100

EC

• Tanto es el rendimiento de cada unidad monetaria del capital invertido y en cada unidad de tiempo. Habría, por tanto, que enfrentar financieramente el efectivo de compra con el efectivo de la venta para determinar la rentabilidad de la operación (tanto efectivo –i–).

Si calculamos la rentabilidad de la compra-venta de los ejemplos anteriores:

• Rentabilidad en términos de rédito:

1.878,16

Rentabilidad = —————- x 100 = 9,36%

20.058,42

• Rentabilidad en términos de tanto:

Los cánones de operaciones y liquidación de la Bolsa de Madrid para operaciones de renta variable vigentes en 2006, cobrados tanto por la Sociedad de Compensación y Liquidación de Valores como por la Sociedad Rectora de Bolsa en la actualidad son los siguientes:

Para el efectivo negociado en el día por un mismo cliente final, valor, precio y sentido, la cantidad que resulte de aplicar la siguiente escala:

|

Negociación (*) |

Tarifa aplicable (en euros)

|

|

| Hasta De De De De Desde |

300 |

1,10

2,45 + 2,4 PB 4,65 + 1,2 PB 6,40 + 0,7 PB 9,20 + 0,3 PB 13,40 |

|

(*) Si la suma de esta tarifa para un mismo cliente final, valor y sentido es superior a 100 euros, se tomará el importe menor de entre las siguientes cantidades:

|

||

Asimismo, en el momento de la liquidación es cuando los intermediarios cobran a sus clientes las comisiones de intermediación (corretaje). Actualmente las comisiones que cobran los intermediarios son totalmente libres y el único requisito es su previa comunicación a la Comisión Nacional del Mercado de

Valores (CNMV). Incluso para un mismo intermediario las comisiones que finalmente repercuten a sus clientes pueden variar de unos a otros, en función de la calidad del mismo, que se determina en base al volumen de operaciones que el inversor realice.

En el supuesto de que la orden sea tramitada a través de una entidad bancaria además de los cánones de bolsa y del corretaje del intermediario, tendrá que pagar una comisión (comisión bancaria) a esa entidad por tramitar la operación. Lo mismo ocurre con cualquier intermediario financiero que no sea miembro de una bolsa. Las comisiones bancarias también son libres.