Los empréstitos surgen cuando las necesidades de financiación son tan elevadas que resulta difícil obtener los fondos de un solo acreedor. Por ello se opta por fraccionar la deuda en pequeños préstamos, representados en títulos, que son suscritos por un número elevado de prestamistas (obligacionistas o bonistas). Así, se puede definir el empréstito como un macro-préstamo de cuantía elevada que para facilitar el concurso de muchos acreedores se divide en partes iguales, las cuales se instrumentan en títulos. Cada una de las cuales recoge las condiciones generales del empréstito:

- El nombre, capital, objeto y domicilio del emisor.

- El valor nominal, intereses, vencimientos, primas y lote de obligaciones, si las tuviera.

- Garantías de la emisión.

Los títulos incorporan un derecho de cobro de intereses y recuperación del nominal para el titular o poseedor del título. Estos derechos se convierten en la obligación para la sociedad emisora que se materializa en el pago de interés y devolución del nominal.

En el lenguaje financiero la parte igualitaria del empréstito se reconoce con varios nombres: título-valor, título, obligaciones, título de la obligación si la emisión se hace a más de cinco años y bonos cuando la emisión es a cinco o menos años.

1.1. PERSONAS QUE INTERVIENEN EN EL EMPRÉSTITO

- El prestatario. Es el emisor, la entidad o sociedad que solicita dinero en préstamo emitiendo obligaciones que colocará en el mercado financiero. El prestatario «vende» obligaciones a los ahorradores.

- El prestamista. Es la persona física o jurídica que presta el dinero. También se llama obligacionista (o bonista) porque «compra» obligaciones (o bonos).

- Intermediario financiero. Es la entidad que canaliza y hace coincidir los intereses y deseos de la sociedad que emite el empréstito y de los ahorradores que desean rentabilizar sus ahorros.

Normalmente son las entidades bancarias quienes colocan entre sus clientes el conjunto de obligaciones de un empréstito, cobrando una comisión por ello.

1.2. TERMINOLOGÍA

c: Valor nominal de un título (obligación o bono).

n: Duración del empréstito.

i: Tipo de interés del empréstito.

c x i: Cupón o interés periódico de un título.

N1: Número de títulos que componen la emisión de un empréstito.

Nk:

Número de títulos en circulación (pendientes de amortizar) a comienzos del período k.

Mk: Número de títulos que se amortizan al final del período k.

mk:

Total acumulado de títulos amortizados después de k sorteos, incluidos los del período k.

ak:

Término amortizativo del período k. Es la contraprestación que la entidad emisora ha de pagar al final del período k.

c x N1: Valor nominal del empréstito.

V:

Precio de emisión de un título. Es la cantidad realmente pagada por el obligacionista cuando adquiere el título.

Si c = V ————– > Emisión a la par

Si c > V ————– > Emisión bajo par

Siendo pe la prima de emisión ————– > pe = c – V

V x N1:

Valor de emisión del empréstito. Resultante de multiplicar el número de títulos emitidos por el precio de emisión de éstos.

1.3.

PRINCIPALES DERECHOS ECONÓMICOS DE LOS OBLIGACIONISTAS

Todo obligacionista tiene, como mínimo, los siguientes derechos:

- Cobro de intereses. Se puede convenir que los intereses se abonen:

• Periódicamente, los intereses los cobran los títulos que en ese momento están en circulación. Es lo que se conoce como emisiones de cupón periódico.

• De una sola vez, cobrando los intereses aquellos títulos que resulten amortizados en cada período. Es lo que se conoce como emisiones de cupón acumulado.

Puede ocurrir que todos o parte de los títulos que resulten amortizados en cada período pierdan el derecho de cobro del cupón correspondiente al período del sorteo. Es lo que se denomina amortización seca o amortización ex-cupón. - Recuperación del dinero prestado. La sociedad emisora deberá reembolsar el importe de las obligaciones en las condiciones fijadas en el momento de la emisión. Dicha cantidad se denomina valor de reembolso del título (ck), pudiendo ocurrir:

ck = c ————– > Amortización a la par

ck = c + p ——— > Amortización sobre la par (con prima)

siendo p = Prima de amortización o reembolso

Clases de amortización:

A efectos de determinar el número de títulos que han de retirarse de la circulación caben dos posibilidades:

- Amortización por sorteo. Periódicamente, previo sorteo, se amortiza un número determinado de títulos.

- Amortización única. Todos los títulos se amortizan de una sola vez al final de la vida del empréstito.

Además de los derechos anteriores, algunos títulos tendrán derecho a un lote (L). Se trata de una cantidad que reciben parte de las obligaciones que resultan amortizadas en un período en concepto de premio. Puede ser fijo o variable.

1.4.

PROBLEMÁTICA DE LOS GASTOS DEL EMISOR DE UN EMPRÉSTITO

En toda emisión se pueden distinguir dos tipos de gastos:

- Gastos iniciales (G)

Se caracterizan por:• Ser gastos inherentes a la emisión (registros, publicidad, …).

• A efecto del cálculo financiero se consideran en el momento de la emisión, con independencia de dónde se produzcan. - Gastos de administración (g)

Se caracterizan por:

• Tratarse de una comisión periódica que reciben las entidades que prestan el «servicio financiero» del empréstito, es decir, por encargarse del pago de cupones, realización de sorteos, amortización de títulos, …

• Se pueden calcular de varias formas:

– Sobre las cantidades pagadas anualmente a los obligacionistas.

– Sobre las cantidades destinadas al pago de cupones.

– Sobre las cantidades destinadas a amortización, …

1.5. PLANTEAMIENTO INICIAL DEL EMISOR

Cuando una sociedad decide emitir un empréstito conoce la cuantía de las necesidades financieras que tiene y pretende obtener con los títulos que va a poner en circulación. Asimismo, la emisión supone gastos (gastos de emisión) que también precisarán ser financiados, por lo tanto, el valor de emisión ha de cubrir dichas cuantías. Por esto, en toda emisión se cumplirá la siguiente expresión, desde el punto de vista del emisor:

| Necesidades financieras + Gastos de emisión = Valor emisión del empréstito (E) (G) (V x N1) |

A la hora de hacer el estudio de los empréstitos nos centraremos en el punto de vista del emisor, ocupándonos de cómo devuelve la deuda contraída (cuadro de amortización del empréstito). No obstante, en la parte final del capítulo se realizará un estudio desde la óptica del obligacionista (valoración de títulos).

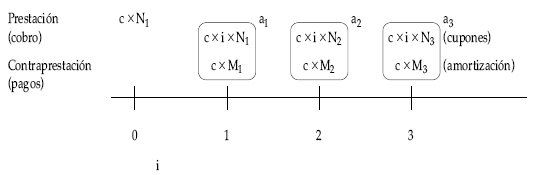

En este sentido, los pagos que el emisor debe realizar vendrán dados en función del ritmo de amortización de los títulos emitidos y, en consecuencia, de los títulos que permanecen en circulación en cada momento de tiempo. Conocidos los títulos a amortizar y los que aún se encuentran en circulación, y las cuantías que se han de pagar a unos y otros, el emisor podrá construir el cuadro de pagos a realizar a lo largo de la operación.

EJEMPLO 1

Construir el cuadro de amortización del siguiente empréstito:

- Títulos emitidos: 9.000.

- Duración: 3 años.

- Nominal título: 1.000 euros.

- Cupón anual vencido: 100 euros que cobran los títulos en circulación.

- Amortización de los títulos por el nominal:

– Año 1: 1.000 títulos.

– Año 2: 3.000 títulos.

– Año 3: 5.000 títulos.

Se pide:

Cuadro de amortización.

Solución:

Gráficamente, el esquema de cobros y pagos del empréstito será:

|

(1)

|

(2)

|

(3)

|

(4) = (1) x 100

|

(5) = (2) x 1.000

|

(6) = (4) + (5)

|

|

|

Año

|

Títulos vivos

|

Títulos amortiz.

|

Total

T. amort. |

Intereses

|

Amortización

|

Término amortizativo

|

|

1

2 3 |

9.000

8.000 5.000 |

1.000

3.000 5.000 |

1.000

4.000 9.000 |

900.000

800.000 500.000 |

1.000.000

3.000.000 5.000.000 |

1.900.000

3.800.000 5.500.000 |

(1) Títulos que aún quedan en circulación al principio de cada año.

(2) Número de títulos que resultan amortizados en cada sorteo, realizado al final de cada año.

(3) Total de títulos amortizados después de cada sorteo, es decir, los títulos que desde la emisión ya han resultado retirados de la circulación.

(4) Cantidad que, en concepto de intereses, paga el emisor al final de cada período. El importe es el resultado de pagar el cupón acordado en la emisión (100 euros) a cada uno de los títulos que durante ese período (año) han estado en circulación.

(5) Cuantía destinada por el emisor para retirar de la circulación los títulos acordados. Es el valor de reembolso de los títulos amortizados en cada sorteo.

(6) Total pagado en cada período por el emisor del empréstito por todos los conceptos (intereses y valor de reembolso).

No obstante, puede ocurrir que el emisor no establezca directamente el número de títulos a amortizar en cada momento y, en consecuencia y de acuerdo con el importe de los cupones y valor de reembolso, las cuantías totales de los pagos a realizar en cada momento. Sino que lo que hace es determinar el importe total del pago (cuantía del término amortizativo) y, en función de su composición (cupones, valor de reembolso, lotes,…), se tendrá que determinar el número de títulos a amortizar en cada momento y cuántos han de quedar en circulación. Por eso es necesario plantear los diferentes tipos de empréstitos con los que nos podemos encontrar.

1.6. CLASIFICACIÓN DE LOS EMPRÉSTITOS

Para el desarrollo del capítulo se tienen que seguir diferentes criterios de clasificación a la hora de hacer el estudio de los empréstitos.

- Atendiendo a la forma de pago de los intereses a los obligacionistas:

- Con pago periódico de intereses (obligaciones americanas): empréstitos clase I.

Asimismo, podremos diferenciar entre:

• Cupón periódico vencido, pagadero al final del período.

• Cupón periódico anticipado o prepagable, pagadero al principio del período. - Con cupón acumulado: empréstitos clase II.

Asimismo, podremos diferenciar entre:

• Cupón acumulado en simple, cuando se emplea para la acumulación el régimen de capitalización simple de intereses.

• Cupón acumulado en compuesta, cuando se emplea para la acumulación el régimen de capitalización de intereses compuesta.

- Con pago periódico de intereses (obligaciones americanas): empréstitos clase I.

- Atendiendo a la cuantía del término amortizativo y del cupón:

- Término amortizativo constante y cupón constante: empréstitos tipo I.

- Término amortizativo variable y cupón constante: empréstitos tipo II.

- Término amortizativo variable y cupón variable: empréstitos tipo III.

- Atendiendo a la composición del término amortizativo:

- Sin características comerciales, «normal» o «puro». Cuando el término amortizativo se destina exclusivamente al pago de cupones y reembolso de los títulos amortizados por el nominal.

- Con características comerciales. Cuando el término amortizativo se destina a algo más que a pagar el cupón y amortizar por el nominal (prima de reembolso, lotes, amortización seca, gastos de administración,…).

Al desarrollar la primera parte del capítulo se estudiará en primer lugar los empréstitos desde el punto de vista del emisor, empezando por los empréstitos clase I, de cupón periódico vencido y, a continuación, de cupón periódico prepagable y, finalmente, de los empréstitos de cupón acumulado (empréstitos clase II). En la segunda parte se estudiarán estas operaciones desde el punto de vista, no del emisor, sino de quienes suscriben estos títulos (los obligacionistas).