Con la denominación genérica de «activos de renta fija» se refiere a todos aquellos títulos que confieren a su propietario la condición de prestamista (acreedor) del emisor de los mismos, con independencia de la forma en que se documenten.

El inversor que adquiere estos activos se asegura los siguientes derechos económicos, derivados de la condición de prestamista:

- Percepción de una ganancia (renta), periódica o única, mientras se es propietario del título.

- Derecho a recuperar la inversión efectuada, por el mismo valor u otro diferente (normalmente superior).

- Ganancia adicional (o pérdida) por la venta anticipada del valor.

Hoy día, dada las diferentes modalidades de activos con que nos podemos encontrar en el mercado, no se puede definir un título de renta fija como aquel que le supone a su propietario una rentabilidad segura (fija). Lo que verdaderamente define a cualquier título de renta fija son los siguientes aspectos:

- El propietario es un acreedor de la sociedad emisora.

- Representa una parte de la(s) deuda(s) contraída(s) por el emisor.

- Pueden ser emitidos por cualquier entidad pública o privada.

- Posibilidad de ser amortizados anticipadamente.

6.4.1. Pagarés de empresa

Un pagaré de empresa se define como un documento en el que se recoge un compromiso de pago contraído por la sociedad emisora, a favor del tenedor del mismo, a una fecha fija, que es la de su vencimiento. El objetivo es el de la captación de recursos financieros a corto plazo, para el emisor, o como un producto de inversión (para el suscriptor).

El origen de este producto financiero son los denominados «Commercial Paper» americanos. En España, la existencia de pagarés de empresa data de octubre de 1982.

Los pagarés de empresa no suelen contar con ningún tipo de garantía específica, cuentan con la garantía general de la sociedad emisora, lo que hace necesario la exigencia de un buen rating (calificación crediticia del emisor).

Sus principales características son:

- Valor nominal. Variable. Lo fija la sociedad emisora, siendo práctica habitual un nominal de 1.000 ó 3.000 euros.

- Intereses. Se emiten al descuento, pagándose una cantidad inferior a su valor nominal. La diferencia entre el valor nominal por el que se amortizan y el precio de compra es el interés de la inversión.

- Precios. El precio efectivo de emisión de cada pagaré será el que resulte, en función del tipo de interés que se aplique y del plazo de vencimiento, en cada caso, de acuerdo con las fórmulas siguientes:

– Para plazos de vencimiento iguales o inferiores a 365 días:

N

E = ——————

n

1 + i x ——-

365

– Para plazos de vencimiento superiores a 365 días:

N

E = —————-

(1 + i)t/365

siendo:

i: Tipo de interés nominal en tanto por uno.

N: Importe nominal del pagaré.

E: Importe efectivo del pagaré.

t: Número de días del período, hasta vencimiento.

• Plazo. Los pagarés son activos financieros a corto plazo cuyo plazo de vencimiento se suele situar entre siete días (7 días) y dieciocho meses (548 días).

EJEMPLO 20

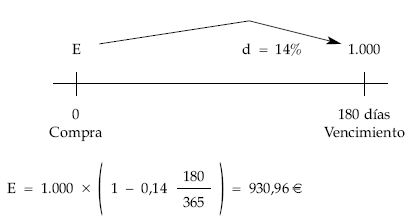

Se compra en mercado secundario un pagaré de empresa de 1.000 euros nominal de Telefónica, realizándose la operación con un tipo de descuento del 14%. El pagaré vence a 180 días y los gastos ascienden al 1,5‰ del nominal.

Se pide:

¿Cuál será la liquidación efectuada y la rentabilidad obtenida?

Solución:

El precio del título (sin gastos) será:

El precio de compra (gastos incluidos) es:

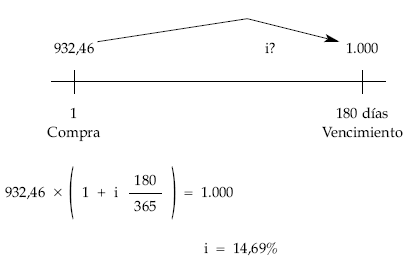

Precio del pagaré = 930,96 + 1,5‰ x 1.000 = 932,46 €

La rentabilidad obtenida en esta operación será:

6.4.2. Obligaciones simples

Son títulos que confieren a su titular la condición de prestamista de la sociedad emisora percibiendo por ello una renta periódica (fija o variable) durante la vida del título y a la devolución del capital aportado (por el nominal o con prima de reembolso).

6.4.3. Obligaciones subordinadas

Desde el punto de vista financiero las obligaciones subordinadas son títulos de renta fija, normalmente con cupón fijo y reembolso por el nominal o con prima.

El término de «subordinada» se refiere a que en caso de extinción y posterior liquidación de la sociedad emisora, los obligacionistas subordinados son los últimos en cobrar, si bien, tienen preferencia de cobro frente a los accionistas, es decir, son los últimos acreedores y sólo se sitúan por delante de los accionistas. En consecuencia, en el supuesto de aplicación de las reglas de prelación de créditos establecidas en el Código de Comercio y en el Código Civil por incurrir la sociedad emisora en un procedimiento concursal o de quiebra, los derechos y créditos de los tenedores de estos valores frente a la sociedad emisora se situarán, salvo que la legislación aplicable estableciese otra cosa, detrás de todos los acreedores comunes y de la siguiente manera:

- Tras los derechos y créditos de todos los acreedores comunes de la sociedad emisora.

- Tras los derechos y créditos de aquellos acreedores subordinados cuyo crédito se derive de una escritura pública anterior a la fecha de la presente emisión.

- Con prioridad sobre todos los derechos de los accionistas y acreedores de la sociedad emisora caracterizados como otros acreedores asimilados a la aportación de capital.

Por lo demás, pueden tener las mismas características que el resto de títulos de renta fija (cupón fijo o variable, valor de reembolso por nominal o con prima, pueden ser convertibles, emitirse con warrant…).

En España la emisión de títulos de deuda subordinada ha sido muy utilizada por las entidades de crédito como una forma de capitalización de sus recursos propios, ya que la autoridad monetaria permite incluirlos como fondos propios. El total de deuda subordinada no puede superar el 30% de los recursos propios del emisor.

6.4.4. Bonos y obligaciones indiciadas, referenciadas o indexadas

En los bonos y obligaciones más comunes el importe del cupón periódico queda fijado de antemano para toda la vida del título. De esta forma, el poseedor del título conoce siempre el importe de los intereses que va a percibir.

Por el contrario, en los bonos u obligaciones indiciados el importe de los cupones varía total o parcialmente en función de un índice de referencia preestablecido de antemano, que origina que el rendimiento de estos títulos tenga carácter variable.

Un caso particular son los llamados «bonos bolsa» cuya rentabilidad depende de un porcentaje sobre la revalorización de un índice bursátil (por ejemplo el Ibex-35 en el caso español). De esta manera, el inversor percibe dos tipos de ingresos: uno fijo (el valor nominal del título) y otro periódico en función de la evolución del índice. Incluso cabe la posibilidad de que se asegure un cupón periódico y el valor de reembolso se establezca, en todo o en parte, en función de la revalorización del índice tomado como referencia.

EJEMPLO 21

Caja Duero emite bonos bolsa con las siguientes características:

- Fecha de emisión: 16 de abril de X0.

- Bonos simples de 1.000 euros cada uno.

- Número de bonos emitidos: 30.000.

- Emisión al 100% del valor nominal, libre de comisiones y gastos para el suscriptor.

- Tipo de interés: no tiene. Se trata de una emisión cupón cero.

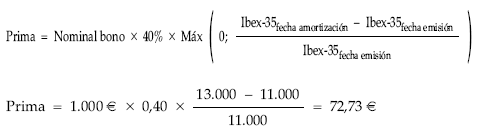

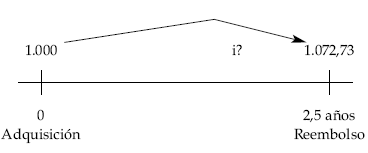

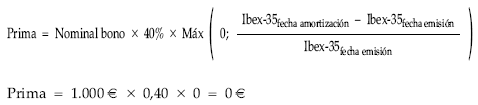

La rentabilidad de estos bonos viene dada por la prima de amortización. La prima ascenderá a un porcentaje fijo, a aplicar sobre el nominal, equivalente al 40% de la revalorización que haya experimentado el índice Ibex-35 entre la fecha de emisión y la fecha de amortización. - Amortización: el reembolso se realizará a la par, libre de gastos y de comisiones para el tenedor, además de la prima de amortización variable.

La devolución del principal de los bonos se realizará en un solo pago el día 16 de octubre de X2, no existiendo posibilidad de amortización anticipada por parte del emisor ni del suscriptor. - Valor del Ibex-35 el 16 de abril de X0: 11.000 puntos.

- Gastos de emisión de 36.000 euros.

Se pide:

- Rentabilidad de un bono si el Ibex-35 alcanza los 13.000 puntos el día del vencimiento.

- Rentabilidad de un bono si el Ibex-35 no supera los 11.000 puntos el día del vencimiento.

- Tanto efectivo del emisor.

Solución:

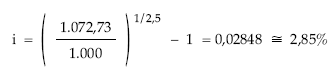

a) Primer supuesto: se produce una revalorización del índice (el Ibex-35 el día de amortización del bono, 16 de octubre de X2, se sitúa en 13.000 puntos

La evolución positiva del 18,18% del índice supone los siguientes flujos:

|

Fechas

|

Flujos

|

|

|

16-04-X0

|

Adquisición (nominal)………………..

|

1.000,00 €

|

|

06-10-X2

|

Reembolso (nominal + prima) ……

|

1.072,73 €

|

Siendo la rentabilidad final del título la siguiente:

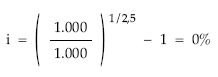

b) Segundo supuesto: el índice no experimenta variación alguna o experimenta una variación negativa

Si consideramos que la prima es igual a 0 el nominal y el valor del reembolso coincidirían, siendo igual a 1.000 euros, con lo cual, la rentabilidad del título es:

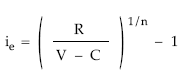

c) Interés efectivo previsto para el emisor

Depende de la revalorización alcanzada por el índice Ibex-35 y de los gastos en que finalmente se incurra. Resultando diferentes tipos de interés efectivo, en función del incremento porcentual que pueda tener el índice y, por tanto, la variación que sufra el valor de la prima, ya que el nominal de la emisión y los costes fijos de la emisión son constantes.

El cálculo del coste efectivo para el emisor se efectuará de acuerdo con la siguiente fórmula:

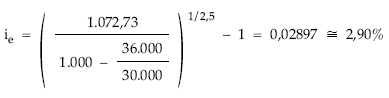

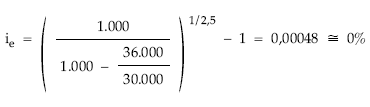

R = (V – C) x (1 + i)n

siendo:

R: Valor de reembolso (nominal emisión más primas).

V: Nominal emisión.

C: Gastos de la emisión.

n: Número de días de la inversión/365.

ie: Coste efectivo.

De donde:

Retomando el primer supuesto en el que se produce una revalorización del índice y tratándolo a la fórmula anterior nos resultaría:

Si tomamos el segundo supuesto en el que la prima es igual a cero, el nominal y el valor de reembolso coincidirían, siendo igual a 1.000 euros, con lo cual:

6.4.5. Obligaciones bonificadas

Desde el punto de vista puramente financiero, no son más que un caso concreto de obligaciones simples, donde el cupón suele ser periódico y fijo, siendo el valor de reembolso a la par (por el nominal). Se representan mediante anotaciones en cuenta y, una vez emitidas, cotizan en las bolsas de valores.

Solamente pueden emitir esta clase de obligaciones las empresas concesionarias de autopistas y las eléctricas, con autorización expresa por parte de la Dirección General de Tributos de la bonificación fiscal. Dichos beneficios fiscales se conceden con carácter provisional y condicionados a que a los fondos obtenidos por la sociedad emisora se les dé la aplicación prevista.

El atractivo de estos títulos radica en el hecho de que además del cupón tienen un tratamiento fiscal favorable que supone una importante reducción en los impuestos del obligacionista, con lo que finalmente consigue una alta rentabilidad financiero-fiscal.

Los beneficios fiscales se deben a:

- Una bonificación fiscal sobre las retenciones a cuenta de los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades, de forma que los intereses brutos son objeto de una retención en la fuente del 1,20% (por lo que también se les conoce como obligaciones de cupón 1,20).

- Deducción en cuota, como impuesto pagado a cuenta, hasta el 24%, siempre que por este motivo no resulte cuota negativa.

Este doble tratamiento fiscal favorable origina que en igualdad de características financieras sean preferibles estos títulos frente a los no bonificados.

Surge el concepto de rentabilidad financiero-fiscal para el inversor de obligaciones bonificadas, que se definen como el interés anual bruto que tendría que ofrecer una inversión alternativa, sin ventajas fiscales, para que el inversor, según su tasa impositiva, después de impuestos obtuviera el mismo rendimiento anual neto (TIR) que suscribiendo estas obligaciones bonificadas a la par y beneficiándose de la bonificación fiscal.

EJEMPLO 22

Se emiten obligaciones bonificadas de AUPASA, cuyas características y condiciones son:

- Naturaleza: obligaciones con bonificación fiscal sobre las retenciones a cuenta del IRPF.

- Nominal del título: 5.000 euros.

- Fecha de emisión: 1 de enero de X1.

- Fecha de vencimiento: 31 de diciembre de X2.

- Precio de emisión: 100% del valor nominal.

- Cupón: 12% anual.

- Pago de cupón: 31 de diciembre.

- Régimen fiscal: debido a la bonificación, la retención en la fuente será del 1,20%, pudiendo realizar el suscriptor una deducción del 24% del cupón bruto en su declaración del IRPF.

El pago de impuestos se realiza el 30 de junio del año siguiente.

Se pide:

- La corriente de cobros y pagos que genera la compra de un título por un inversor cuyo tipo impositivo es del 30%.

- Rentabilidad efectiva de la operación teniendo en cuenta los impuestos.

- Rentabilidad financiero-fiscal de estos títulos bonificados.

Solución:

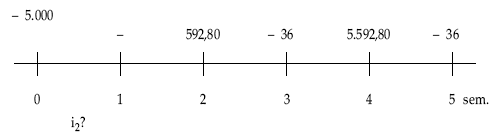

Esquema de cobros y pagos de la inversión

|

Flujo (semestres)

|

Fecha

|

(Suscripción)

amortización |

Cupón bruto

|

Retención (1,20%

x Cupón bruto) |

Pago impuestos

|

Flujos netos

|

|

0

1 2 3 4 5 |

01-01-X1

30-06-X1 31-12-X1 30-06-X2 31-12-X2 30-06-X3 |

– 5.000

5.000 |

600

600 |

– 7,20

– 7,20 |

– 36 – 36 |

– 5.000

– 592,80 – 36 5.592,80 – 36 |

|

Cupón bruto (12% x 5.000) ………………………………………….

|

600

|

|

Retención (1,20% x 600) ……………………………………………..

|

7,20

|

|

Pago impuestos [(30% – 24%) x 600] ……………………………

|

36

|

Rentabilidad de la operación (con impuestos)

Será el tanto de interés que resulte de enfrentar todos los pagos y los cobros que la operación genera por todos los conceptos, considerando la cuantía de los flujos y el momento donde tenga lugar. Gráficamente:

De la siguiente ecuación se obtendrá la rentabilidad neta de impuestos obtenida por este inversor con este título.

592,80 36 5.592,80 36

5.000 = ————— – ————– + ————– – ————–

(1 + i2)2 (1 + i2)3 (1 + i2)4 (1 + i2)5

i2 = 5,439%

i = (1 + i2)2 – 1 = 1,054392 – 1 = 11,17%

Rentabilidad financiero-fiscal de los títulos bonificados

La rentabilidad financiero-fiscal a la que se refiere este apartado no es una rentabilidad real obtenida por un inversor (esa rentabilidad real es la calculada en el punto anterior). Se trata de determinar el tipo de interés que tendría que ofrecer un título de igual nominal, duración, frecuencia de pago de cupones … , pero sin bonificación fiscal, es decir, con una fiscalidad propia de los títulos de renta fija (retención en la fuente del 15% sobre los cupones brutos y deducción de las retenciones efectivamente practicadas), para que al inversor le resultara indiferente comprar un título bonificado u otro no bonificado (pero con el resto de características idénticas). A este tipo de cupón es a lo que se conoce como rentabilidad financiero-fiscal de las bonificadas.

Para el cálculo de este tipo de interés (i) consideramos lo siguiente:

- Nominal título: 5.000

- Cupón bruto: 5.000 x i

- Retención: 15% x 5.000 x i = 750 x i

- Pago impuestos: (30% – 15%) x 5.000 x i = 750 x i

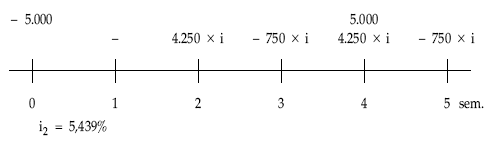

|

Flujo (semestres)

|

Fecha

|

(Suscripción)

amortización |

Cupón bruto

|

Retención (1,20% x Cupón bruto)

|

Pago impuestos

|

Flujos netos

|

|

0

1 2 3 4 5 |

01-01-X1

30-06-X1 31-12-X1 30-06-X2 31-12-X2 30-06-X3 |

– 5.000

5.000 |

5.000 x i

5.000 x i |

– 750 x i

– 750 x i |

– 750 x i – 750 x i |

– 5.000

– 4.250 x i – 750 x i 5.000 + 4.250 x i – 750 x i |

Gráficamente:

En esta inversión se obliga a que los pagos y cobros financieramente sean equivalentes al tanto i2 = 5,439%, con lo que estamos obligando a que la rentabilidad de este título coincida con la rentabilidad después de impuestos que generaba el título bonificado. El tipo de interés del cupón (i) que haga posible la igualdad será el tipo de interés anual que deberá ofrecer un bono no bonificado para que al inversor le resulte indiferente uno u otro.

4.250 x i 750 x i 5.000 + 4.250 x i 750 x i

5.000 = ——————– – ——————- + ———————— – ———————

(1 + 0,05439)2 (1 + 0,05439)3 (1 + 0,05439)4 (1 + 0,05439)5

i = 15,788%

6.4.6. Obligaciones convertibles y canjeables

La convertibilidad (canjeabilidad) supone la posibilidad de transformar un activo financiero en otro diferente mediante la aplicación de determinadas reglas.

En el caso de las obligaciones convertibles, el poseedor de estos títulos tiene la posibilidad de que, llegado el momento acordado y en las condiciones pactadas, pueda cambiar el título de renta fija por un determinado número de acciones emitidas por la empresa (acciones nuevas). En otras ocasiones, la conversión se inicia unilateralmente por parte del emisor.

Hasta la fecha de la conversión, el tenedor del título (obligacionista) obtiene los derechos que le confiere el ser acreedor de la sociedad: el cobro de un cupón periódico o, en su caso, la cuantía obtenida por la venta si enajena el valor antes de la conversión.

Una vez llegado el momento de la conversión, puede optar por dos alternativas:

- Si considera que el precio de las acciones a recibir es superior al que el inversor estima como valor objetivo, ejercitará la conversión y se convertirá en accionista de la sociedad.

- Si considera que el precio de las acciones a recibir es inferior al que el inversor estima como valor objetivo, no ejercitará la conversión y continuará siendo acreedor hasta el vencimiento del título.

Por último, una cuestión importante es saber la proporción de conversión y cómo se valoran los títulos entregados (obligaciones) y recibidos (acciones).

En el caso de las obligaciones canjeables, todo es exactamente igual salvo que las acciones que se entregan no son nuevas (lo que ocurre en la conversión) sino que se trata de acciones antiguas ya en circulación.

6.4.7. Bonos y obligaciones con warrant

Un warrant es un certificado de opción mediante el cual el tenedor de una obligación tiene la posibilidad de adquirir en un momento futuro y a un precio determinado de antemano un número concreto de acciones de la misma empresa que emitió las obligaciones. De esta forma, el inversor encuentra un mayor atractivo en la suscripción de las obligaciones y a la empresa emisora de las obligaciones le resulta más fácil su colocación.

El warrant se negocia por separado del activo al cual aparece ligado. Su titular puede venderlo en cualquier momento o ejercitarlo en el momento que corresponda. En este sentido, el propietario de un warrant esperará a que el activo de renta fija suba de precio por encima del pactado en el warrant para así ejercitar el derecho de compra a un precio inferior al de mercado. En caso contrario, puede optar por desprenderse del warrant. Es decir, llegado el vencimiento del warrant el obligacionista comprará la acción a la que da derecho cuando su precio sea inferior al de mercado, y no lo hará en caso contrario.

La diferencia entre las obligaciones con warrant y las obligaciones convertibles es que en las primeras la utilización de la opción de suscripción de acciones que incorpora el warrant no requiere, necesariamente, la desaparición o amortización de las obligaciones. En otras palabras, el titular que hasta ese momento era sólo obligacionista sigue siéndolo y, además, se convierte en accionista. En todo caso, también puede darse el caso de una obligación convertible con warrant.

6.4.8. Títulos hipotecarios

Se distinguen tres categorías de títulos que permiten a sus emisores captar fondos a medio y largo plazo con el único objetivo de invertir estos recursos en operaciones con garantía hipotecaria:

- Cédulas hipotecarias.

- Bonos hipotecarios.

- Participaciones hipotecarias.

Por tanto, hay que distinguir las operaciones pasivas de los emisores que les permiten captar fondos y, por otro, las operaciones activas de préstamos con garantía hipotecaria a los que deben ir dirigidos gran parte de estos fondos.

Las cédulas hipotecarias son títulos garantizados por todos los créditos hipotecarios concedidos por el emisor. Por tanto, sus tenedores son acreedores privilegiados del emisor, teniendo garantizados tanto el capital como los intereses, gracias a las hipotecas inscritas a favor de ellos mismos.

La diferencia entre cédulas y bonos hipotecarios radica en su garantía. En estos últimos, existe la seguridad de un crédito, o grupo de créditos, en concreto. Cada emisión tiene que quedar vinculada, mediante una escritura pública, a los créditos hipotecarios que la garantizan, por lo que su vencimiento medio casi siempre oscila entre uno y tres años, y sus intereses no pueden superar a los de dichos créditos.

Las participaciones hipotecarias representan la cesión total o parcial de un préstamo hipotecario de una entidad a otra o al público (aunque es más habitual entre entidades), de manera que «participa» en el préstamo hipotecario y cobra la parte de los intereses del préstamo que le corresponden de acuerdo con su participación relativa. Habitualmente incorporan un porcentaje sobre el principal de uno o varios créditos de la entidad emisora, y sólo pueden ser emitidas por la entidades autorizadas para operar en el mercado hipotecario. En resumen, las participaciones se configuran como una cesión de crédito.

En otras palabras, las participaciones hipotecarias permiten participar a los inversores de los créditos hipotecarios que conceden las entidades que actúan en el mercado hipotecario, conservando éstas la administración y la custodia de los créditos.

Las participaciones hipotecarias se emiten casi siempre a largo plazo, al contrario que las cédulas y bonos hipotecarios, que generalmente son a corto o medio plazo.

Es importante subrayar que a diferencia de lo que ocurre con los bonos y las cédulas hipotecarias, el inversor o partícipe no percibe un ingreso procedente de los intereses o cupones prefijados por el emisor, sino que percibe directamente la parte proporcional del préstamo hipotecario, lo cual tiene como consecuencia que, en caso de impago del préstamo hipotecario, el adquirente de estas participaciones asuma el riesgo de impago por parte del prestatario.

6.4.9. Bonos y obligaciones de titulización hipotecaria

Son un tipo de bonos que empieza a tener una presencia cada vez más importante ya que permite a las entidades financieras desmovilizar su cartera de créditos.

Este tipo de bonos es emitido por los denominados Fondos de Titulización Hipotecaria, constituidos al efecto y, generalmente, por entidades financieras que tienen en su cartera diversos préstamos hipotecarios. De esta manera, lo que hace el fondo hipotecario es transformar las cédulas, bonos y participaciones hipotecarias en otros títulos (los bonos de titulización hipotecaria) que se negocian como un activo nuevo en el mercado.

Los Fondos de Titulización Hipotecaria son agrupaciones hipotecarias que transforman el conjunto de los préstamos o participaciones hipotecarias que adquieran de entidades de crédito, en valores de renta fija negociables en un mercado de valores organizados. La constitución y administración de estos fondos corresponde a las Sociedades Gestoras de Fondos de Titulización Hipotecaria.

En cuanto a la operativa financiera de los bonos de titulización hipotecaria, reciben igual tratamiento que el resto de los bonos ya que abonan intereses o cupones periódicos y, generalmente, se amortizan por su valor nominal. A este respecto, el abono periódico de intereses a los partícipes de estos fondos hace que puedan calificarse como fondos de reparto.

6.4.10. Bonos de alto rendimiento, «bonos basura» o junk bond

Bajo esta denominación se engloba a un conjunto de activos de renta fija cuya particularidad radica en el hecho de que los emisores suelen ser de escasa calidad crediticia y poca solvencia, por lo cual reparten altos rendimientos.

El riesgo de estos títulos es alto ya que la probabilidad de impago es elevada y, por consiguiente, se utilizan fundamentalmente con fines especulativos y sus emisores suelen ser empresas que necesitan financiación a toda costa.

En cuanto al resto de características financieras, suelen ser títulos de cupón fijo periódico y amortizables a la par.