Todos los valores del Tesoro son de «renta fija», es decir, generan una rentabilidad anual constante y conocida desde el momento de la compra, siempre que se mantengan hasta el vencimiento.

No obstante, cuando el inversor decide vender sus títulos en el mercado secundario antes del vencimiento, puede sufrir pérdidas sobre la inversión que realizó inicialmente, lo que no sucede si los títulos se mantienen hasta su vencimiento. Esta pérdida puede darse si los tipos de interés en el mercado han aumentado desde que realizó la inversión; en este caso, el derecho que otorga una letra, bono u obligación a recibir ciertas cantidades en el futuro pasa a tener un menor valor actual o precio de mercado. Con ello, la cantidad que reciba el inversor puede ser inferior a la que invirtió inicialmente.

Por tanto, la seguridad plena que otorgan los valores del Tesoro de no sufrir pérdidas en la inversión se da solamente cuando los valores se mantienen hasta su vencimiento; si se venden antes de esta fecha, se asume el riesgo de que la venta se realice a un precio inferior al de adquisición de los valores, según las circunstancias de mercado. Las variaciones en los tipos de interés también pueden jugar a favor del inversor (cuando evolucionan en sentido bajista), con lo que le reportarían un beneficio superior al esperado al realizar la inversión.

Por otra parte, las entidades financieras generalmente tienen establecidas en sus tarifas unas comisiones por la compra o venta de valores. Su importe se descontará del precio de venta o se sumará al precio de compra, según proceda, lo que encarecerá la operación y mermará la rentabilidad obtenida.

La forma de calcular la rentabilidad o rendimiento efectivo de una inversión en deuda depende del tipo de valor adquirido.

6.3.1. Cálculo de la rentabilidad de las Letras del Tesoro

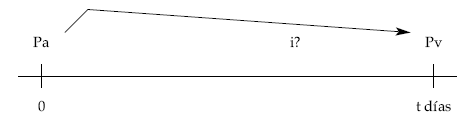

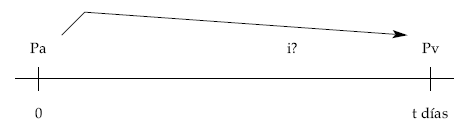

Las Letras del Tesoro se emiten al descuento, es decir, por un precio inferior a los 1.000 euros nominales que el Tesoro devolverá en la amortización. De esta manera, el capital invertido será el precio pagado por la letra adquirida y los intereses que se obtienen serán la diferencia entre ese precio de adquisición (Pa) y el precio que se obtenga por la letra cuando se venda (Pv) o cuando se amortice (Pv = 1.000 euros). Por tanto:

de donde:

Pv – Pa 360

i% = ———— x ——– x 100

Pa t

siendo t el número de días que ha mantenido el inversor la letra en su poder.

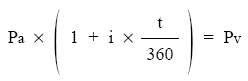

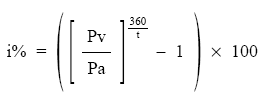

Cuando la Letra del Tesoro tenga vencimiento superior a un año natural, se emplea capitalización compuesta, en cuyo caso la fórmula anterior pasa a ser:

Pa x (1 + i)t/360 = Pv

de donde:

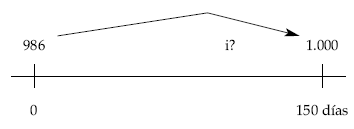

EJEMPLO 16

Adquisición el 14 de febrero de una Letra del Tesoro a la que le quedan 150 días para su vencimiento. Precio de adquisición 986 euros (98,60%). ¿Cuál será la rentabilidad al vencimiento?

Solución:

Al ser la operación de menos de un año (150 días < año natural) la rentabilidad del comprador se calculará en régimen de simple:

1.000 – 986 360

i% = —————– x ——— x 100 = 3,41%

986 150

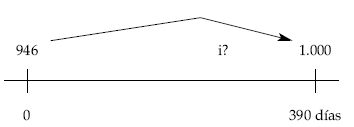

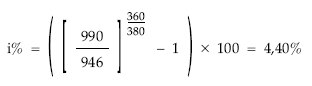

EJEMPLO 17

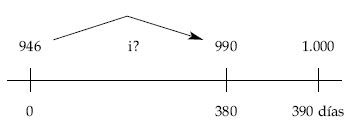

Adquisición de una Letra del Tesoro a la que le quedan 390 días para su vencimiento a un precio de 946 euros. ¿Cuál será la rentabilidad al vencimiento? Y si 10 días antes del vencimiento se vende por 990 euros, ¿cuál sería la rentabilidad de la operación?

Solución:

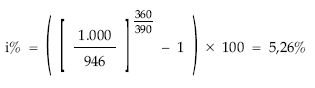

Al ser las dos operaciones de más de un año (390 días > año natural) la rentabilidad del comprador se calculará en régimen de compuesta:

En el vencimiento:

En el supuesto de la venta anticipada:

6.3.2. Cálculo de la rentabilidad de los bonos y obligaciones del Estado

Los bonos y obligaciones del Estado son valores que se emiten con un tipo de interés nominal anual –cupón– que se paga una vez al año, aunque el primer cupón de cada emisión a veces se percibe antes o después de que haya transcurrido exactamente un año. Se emiten a un precio que, dependiendo del mercado, puede ser coincidente con el valor nominal (1.000 euros), más alto o más bajo, y se amortizan a la par, es decir, a razón de 1.000 euros por título.

En general, el cupón no es una buena medida de la rentabilidad que el bono reporta a su propietario; la rentabilidad suele medirse por la tasa interna de rendimiento (TIR) de la inversión, que es el tipo de interés que asegura la igualdad financiera entre el capital que se invierte y el valor actualizado de todos los cobros.

La rentabilidad de los bonos y obligaciones del Estado se obtiene con la siguiente igualdad:

donde:

i: Rentabilidad anual.

Pa:

Precio de adquisición, sea por suscripción o por compra en el mercado secundario, incluido el cupón corrido.

Pv: Precio de venta o de amortización.

N:

Número de cupones desde la fecha de cálculo hasta la de vencimiento de la operación.

t: Días entre la fecha de compra y la de venta o amortización.

C: Importe bruto de cada cupón.

tj: Días entre la fecha valor y el vencimiento de cada cupón.

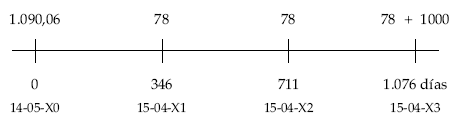

EJEMPLO 18

Adquisición, el 4 de mayo de X0, de un bono del Estado que cotiza a un precio «ex-cupón» del 108,60% (1.086 euros). Cupón del 7,8% (78 euros) pagadero el 15 de abril de cada año, y con vencimiento el 15 de abril de X3. ¿Cuál será la rentabilidad al vencimiento?

Solución:

Para calcular la rentabilidad al vencimiento habrá que conocer primero el precio de adquisición que será igual al precio de cotización más el cupón corrido.

El cupón corrido se calcula mediante la expresión:

Importe del cupón x número días desde el último cupón

———————————————————————-

Número de días del período de cupón

como en este caso han transcurrido 19 días desde el 15-04-X0 hasta el 4-05-X0, el cupón corrido será:

19

Cupón corrido = 78,00 x ——- = 4,06 €

365

Luego, el precio de adquisición es:

1.086 + 4,06 = 1.090,06 €

Gráficamente, la operación que resulta es:

y aplicando la fórmula anterior se podrá obtener la rentabilidad obtenida:

1.090,06 = 78 x (1 + i)–346/365 + 78 x (1 + i)–711/365 + 1.078 x (1 + i)–1.076/365

i = TIR = 4,61%

6.3.3. Cálculo de la rentabilidad de un repo

En las adquisiciones temporales de deuda o repos (y también en el caso de las operaciones «simultáneas», idénticas a los repos desde el punto de cálculo), el comprador acuerda en el momento de la compra el precio de adquisición y también la fecha en la que la entidad le recomprará la deuda así como el precio al que se efectuará esa recompra.

Por ello desde el primer momento el comprador conoce la rentabilidad final de su inversión.

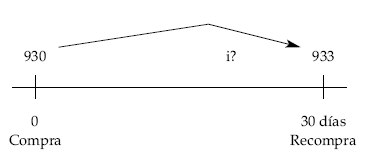

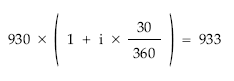

EJEMPLO 19

El 15 de marzo de X0 se pacta una operación de venta con pacto de recompra a 30 días, sobre una Letra del Tesoro, siendo el precio acordado para la primera compraventa de 930 euros y para la segunda 933 euros. ¿Cuál será la rentabilidad de la operación?

Solución:

La rentabilidad obtenida en esta operación será:

i = 3,87%