Cuando el empréstito presenta características comerciales habrá que normalizarlo para poder aplicar las expresiones anteriores.

Los pasos a seguir son los mismos que se siguen a la hora de trabajar con empréstitos de cupón periódico vencido cuando tienen características comerciales, por tanto el orden será:

1.º Determinar la composición de la estructura de la anualidad siguiendo el siguiente orden:

| Anualidad = Intereses + Amortización + Lotes + Gastos de administración |

2.º Proceso de normalización: el objetivo final es dejar la estructura de partida en una equivalente en la que la anualidad se destine exclusivamente a pagar cupones y a amortizar por el nominal los títulos.

Las fases de la normalización son:

- Pasar lo que no sea amortización ni cupón al primer miembro.

- Dividir por el coeficiente de Mk toda la expresión.

- Multiplicar por el nominal de los títulos toda la expresión.

El resultado de la normalización será una estructura pura:

donde:

a’: es la anualidad normalizada

i*’: es el tanto normalizado

3.º Las expresiones, fórmulas y reglas de cálculo de anualidad, títulos vivos, amortizados y total de títulos amortizados, comentadas para el empréstitopuro ahora son válidas pero cambiando a por a’ e i* por i*’.

EJEMPLO 15

Se emite el siguiente empréstito:

- Títulos emitidos: 20.000.

- Nominal título: 1.000 euros.

- Cupón anual prepagable: 100 euros.

- Duración: 3 años.

- Sorteos anuales, amortizándose los títulos con prima de 200 euros por título.

- Premio de 50.000 euros a repartir entre los 100 primeros títulos amortizados cada año.

- Anualidad constante.

Se pide:

- Anualidad del empréstito.

- Cuadro de amortización.

Solución:

Cálculo de la anualidad

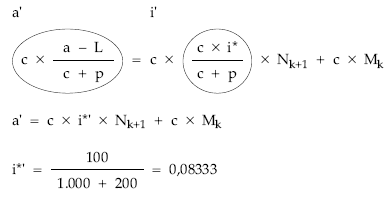

La anualidad constante se destina al pago del cupón prepagable a los títulos en circulación, a amortizar por nominal más prima a los títulos que corresponda y pagar un lote constante. La estructura será:

Los pasos de la normalización:

a – L = c x i* x Nk+1 + (c + p) x Mk

a – L i*

———- = c x ——– x Nk+1 + c x Mk

c + p c + p

Planteando en el origen la equivalencia:

1 – (1 – i*’)n

c x N1 = a’ x —————–

i*’

1 – (1 – 0,0833)3

1.000 x 20.000 = a’ x ————————

0,0833

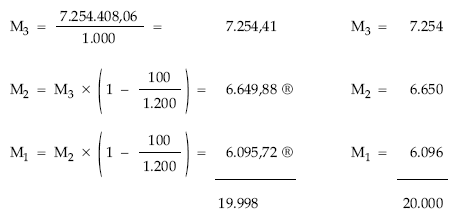

a’ = 7.254.408,06

deshaciendo el cambio de variable:

a – L

a’ = c x ———

c + p

se obtiene la anualidad real:

a – 50.000

7.254.408,06 = 1.000 x —————-

1.200

a = 8.755.289,67

Cuadro de amortización

|

(1)

|

(2)

|

(3) = (1) x 100

|

(4) = (2) x 1.200

|

(5)

|

(6) = (3) + (4) + (5)

|

|

|

Año

|

Títulos vivos

|

Títulos amortiz.

|

Intereses

|

Amortización

|

Lote

|

Término amortizativo

|

|

0

1 2 3 |

20.000

13.904 7.254 |

–

6.096 6.650 7.254 |

2.000.000

1.390.400 725.400 |

–

7.315.200 7.980.000 8.856.000 |

–

50.000 50.000 50.000 |

2.000.000

8.755.600 8.755.400 8.754.800 |

Cálculo de los títulos amortizados