Son aquellos empréstitos en los que los cupones se pagan con mayor periodicidad de la empleada para reembolsar los títulos (hay mayor número de pagos de cupones que de pagos por devolución de títulos), cualquiera que sea la unidad de tiempo elegida. Es decir, los cupones se pagan fraccionadamente dentro del período de tiempo elegido para la amortización de los títulos, mientras que los sorteos de los títulos no se modifican y se realizan al final de dicho período (normalmente el año).

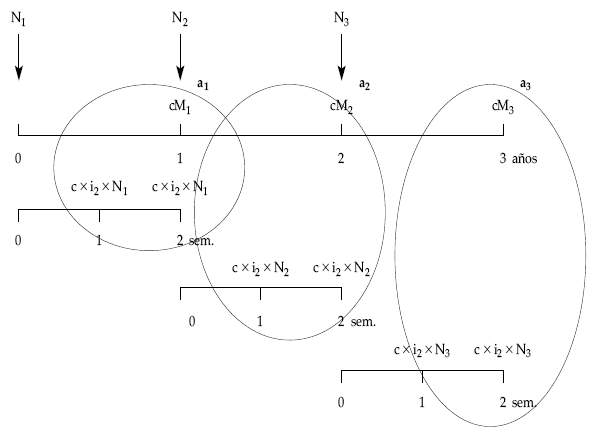

Gráficamente, para un empréstito de tres años con amortización anual y pago semestral de cupones:

Para plantear las equivalencias financieras, así como para calcular los títulos amortizados y los títulos vivos en cualquier momento, habrá que convertir el cupón fraccionado en otro equivalente expresado en la unidad en la que se amorticen los títulos. De esta manera se obtendrán unos términos amortizativos equivalentes (ak) –nunca son pagados por el emisor y por tanto nunca aparecerán en el cuadro de amortización–.

Cuando se presenten características comerciales habrá que normalizar y se emplearán las mismas expresiones (fórmulas) previstas para cuando no hay fraccionamiento de cupones, tanto para calcular títulos amortizados (Mk) como los títulos vivos (Nk), utilizando siempre el tanto del cupón equivalente. No obstante, en el cuadro siempre aparecerá el cupón fraccionado.

El fraccionamiento se puede presentar tanto con anualidades constantes como variables, siendo idéntica la forma de tratarlo.

EJEMPLO 12

Se emite el siguiente empréstito:

- Títulos emitidos: 100.000.

- Nominal del título: 1.000 euros.

- Los títulos se adquieren al 95%.

- Cupón semestral: 60 euros.

- Sorteos anuales, amortizándose los títulos con prima de 200 euros.

- Duración: 3 años.

- Gastos de administración del 1‰ sobre las cantidades pagadas a los obligacionistas.

Se pide:

- Anualidad del empréstito.

- Cuadro de amortización.

Solución:

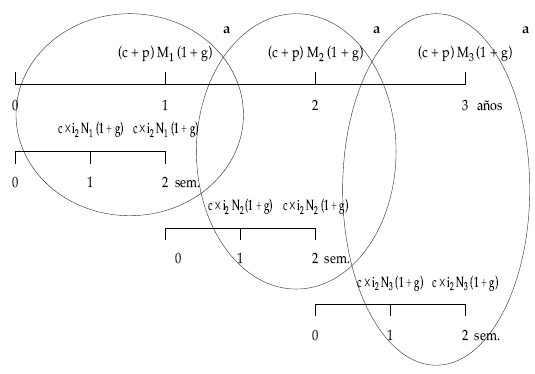

Es el caso de un empréstito de cupón periódico constante y fraccionado (se paga semestralmente y los sorteos son anuales), con prima de amortización y con gastos de administración sobre las cantidades cobradas por los obligacionistas. La prima de emisión no afecta a la estructura de la anualidad. El esquema de pagos es el siguiente:

Cálculo de la anualidad

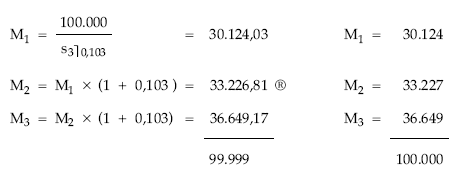

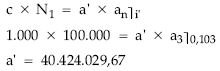

Pasando el cupón semestral a su equivalente anual se obtiene:

c x i2 = 60 –> i2 = 6% –> i = 1,062 – 1 = 0,1236 –> c x i = 123,60

Resultando la siguiente estructura:

una vez normalizada:

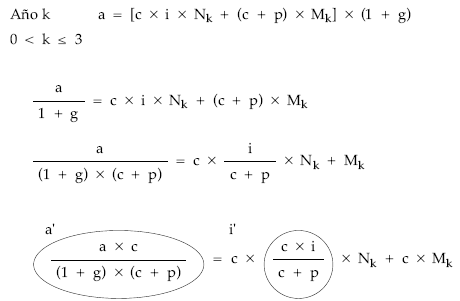

a’ = c x i’ x Nk + c x Mk

siendo:

123,6

i’ = ———- = 0,103

1.200

resolviendo la equivalencia en el origen:

una vez obtenida la anualidad normalizada se obtiene la anualidad buscada, teniendo en cuenta la siguiente relación:

a x c

a’ = ———————-

(1 + g) x (c + p)

a x 1.000

40.424.029,67 = ————————————

(1 + 0,001) x (1.000 + 200)

a = 48.557.344,44

Cuadro de amortización

| |

(1)

|

(2)

|

(3) = (1) x 60

|

(4) = (2) x 1.200

|

(5) = 1‰ [(3) + (4)]

|

(6) = (3) + (4) + (5)

|

|

Año

|

Títulos vivos

|

Títulos amortiz.

|

Intereses

|

Amortización

|

Gastos admón.

|

Término amortizativo

|

|

1.1.

|

100.000

100.000 69.876 69.876 36.649 36.649 |

–

30.124 – 33.227 – 36.649 |

6.000.000,00

6.000.000,00 4.192.560,00 4.192.560,00 2.198.940,00 2.198.940,00 |

–

36.148.800,00 – 39.872.400,00 – 43.978.800,00 |

6.000,00

42.148,80 4.192,56 44.064,96 2.198,94 46.177,74 |

6.006.000,00

42.190.948,80 4.196.752,56 44.109.024,96 2.201.138,94 46.223.917,74 |

Cálculo de los títulos amortizados