Este empréstito se caracteriza porque:

- Los términos amortizativos varían en progresión geométrica.

- El tanto de valoración y la razón de la progresión permanecen constantes, durante toda la vida del empréstito.

- El cupón es constante y se paga periódicamente y por vencido a los títulos en circulación.

- Los títulos se amortizan por el nominal.

Considerado globalmente, el empréstito es un préstamo con términos amortizativos en progresión geométrica.

La estructura del término amortizativo de este empréstito será:

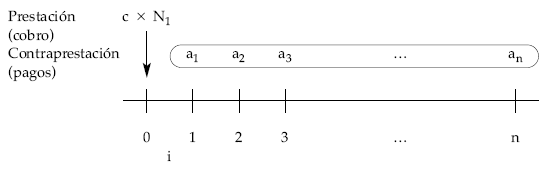

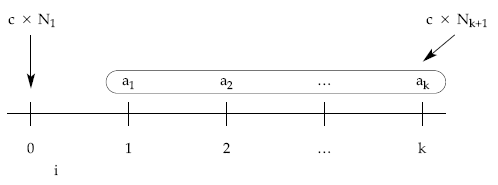

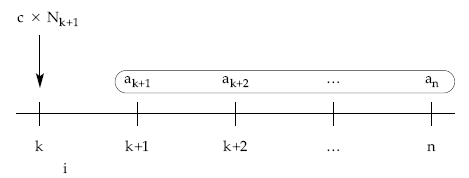

Gráficamente, el esquema de cobros y pagos que origina para el emisor un empréstito de N1 títulos, de nominal c, cupón periódico c x i, con una duración de n períodos y términos amortizativos variables (ak), es el siguiente:

3.2.1. Pasos a seguir

3.2.1.1. Cálculo de los términos amortizativos (ak)

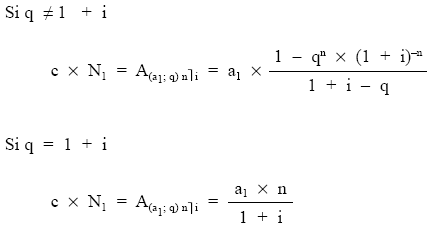

Se planteará una equivalencia financiera en el origen de la operación (momento 0) entre el importe nominal del empréstito y la renta en progresión geométrica formada por los términos amortizativos, cuyo valor actual se pondrá en función del primer término (desconocido) y la razón de la progresión (conocida).

Al desarrollar la equivalencia pueden darse dos casos, según la relación entre la razón de la progresión que siguen los términos y el tipo de interés del cupón:

En ambos casos la variable a calcular es el primer término amortizativo (a1).

Una vez calculado el primer término amortizativo, el resto de ellos se calcularán a través de la progresión que siguen, así:

a2 = a1 x q

a3 = a2 x q = a1 x q2

…

ak+1 = ak x q = a1 x qk

…

an = an-1 x q = a1 x qn-1

3.2.1.2. Cálculo de títulos amortizados: ley de recurrencia (Mk)

Para saber el número de títulos que en cada sorteo resultan amortizados podemos proceder de dos formas alternativas:

A)

1.ª posibilidad: dando valores a k en la estructura del término amortizativo

Conocida la cuantía del término a pagar en cada período (que previamente hemos calculado) y la cantidad destinada al pago de cupones, se puede saber cuánto se destina a amortizar y, por tanto, cuántos títulos se amortizarán en cada momento. Así:

Período 1: a1 = c x i x N1 + c x M1

c x M1 = a1 – c x i x N1

a1 – c x i x N1

M1 = ——————-

c

Período 2: a2 = c x i x N2 + c x M2

c x M2 = a2 – c x i x (N1 – M1)

a2 – c x i x (N1 – M1)

M2 =———————

c

…

Procediendo de la misma forma, completaríamos el cálculo de títulos amortizados en cada sorteo.

B)

2.ª posibilidad: a través de la ley de recurrencia que siguen los títulos amortizados

La ley de recurrencia se obtiene al relacionar por diferencias los términos amortizativos de dos períodos consecutivos cualesquiera, así:

Período k: ak = c x i x Nk + c x Mk

Período k+1: ak+1 = c x i x Nk+1 + c x Mk+1

————————————————————-

ak – ak+1 = c x i x (Nk – Nk+1) + c x Mk – c x Mk+1

simplificando ambos miembros, sabiendo que ak+1 = ak x q y Nk – Nk+1 = Mk:

ak x (1 – q) = c x i x Mk + c x Mk – c x Mk+1

de donde, dividiendo por c y despejando Mk+1, se obtiene:

ak

Mk+1 = Mk x (1 + i) – —— x (1 – q)

c

Expresión que permite conocer a partir de los títulos amortizados en el sorteo anterior los que corresponde amortizar en el presente.

3.2.1.3. Cálculo del total de títulos amortizados (mk)

Los títulos amortizados en un momento de tiempo concreto se calculan de dos formas posibles:

• Por diferencias, entre el número de títulos emitidos y los que aún están en circulación:

mk = N1 – Nk+1

• Por suma de los títulos amortizados hasta la fecha:

mk = M1 + M2 + … + Mk

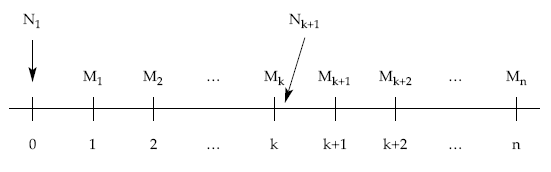

3.2.1.4. Cálculo de títulos vivos a principio de cada período (Nk+1)

Podemos plantear este cálculo de varias formas:

A) 1.ª posibilidad: a través de los títulos amortizados

• Método retrospectivo: considerando títulos ya amortizados:

Nk+1 = N1 – [M1 + M2 + … + Mk] = N1 – mk

• Método prospectivo: considerando los títulos pendientes de amortizar:

Nk+1 = Mk+1 + Mk+2 + … + Mn

B) 2.ª posibilidad: a través de términos amortizativos

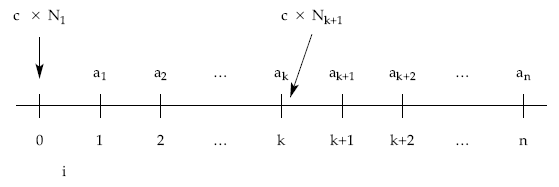

Al trabajar con los términos amortizativos se deberán hacer de forma financiera (no bastará con sumar y restar aritméticamente, como en el caso anterior) puesto que los términos incorporan intereses y valor de reembolso; habrá que mover financieramente las cantidades correspondientes.

• Método retrospectivo: considerando términos amortizativos pasados.

Se ha de cumplir la equivalencia en el momento elegido (k) entre lo que le supone al emisor amortizar de una sola vez los títulos aún en circulación (amortización anticipada) y lo que aún debe (la diferencia entre lo que el emisor recibió en la emisión y lo que hasta la fecha ya ha pagado):

en K:

Lo que se supondría la amortización anticipada

en k = [lo recibido – lo pagado]k

es decir:

![]()

de donde se despejaría el número de títulos en circulación en ese momento: Nk+1.

• Método prospectivo: considerando términos amortizativos futuros.

Se ha de cumplir la equivalencia en el momento elegido entre lo que supone amortizar de una sola vez los títulos aún en circulación (amortización anticipada) y lo que debería seguir pagando el emisor en caso de continuar con el empréstito hasta el final:

en K:

Lo que se supondría la amortización anticipada

en k = [cantidades pendientes de pagar]k

es decir:

![]()

de donde se despejaría el número de títulos en circulación en ese momento: Nk+1.

3.2.1.5. Cálculo del importe a pagar de cupones en el período k+1

Los intereses de cualquier período se calcularán a partir de los títulos en circulación a principios de ese período, a los que se les entregará el cupón acordado (c x i).

Período k+1: c x i x Nk+1

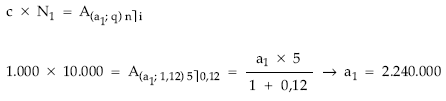

EJEMPLO 7

Se emite el siguiente empréstito:

- Títulos emitidos: 10.000.

- Nominal título: 1.000 euros.

- Interés anual: 12%.

- Duración: 5 años.

- Anualidades aumentando un 12% anual de manera acumulativa.

Se pide:

- Anualidades del empréstito.

- Cuadro de amortización.

Solución:

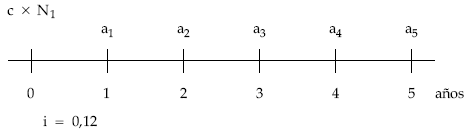

Es un empréstito puro de cupón periódico constante y anualidad variable en progresión geométrica de razón 1,12. Por tanto, la estructura del término amortizativo será:

Cálculo de las anualidades

Se plantea la equivalencia en origen entre el nominal del empréstito y el valor actualizado de los términos que lo amortizan.

Gráficamente:

Una vez calculada la primera anualidad podremos conocer las restantes y, a partir de éstas, podremos ir calculando año a año los títulos que se amortizan en cada sorteo.

a1 = 2.240.000,00

a2 = a1 x 1,12 = 2.508.800,00

a3 = a2 x 1,12 = 2.809.856,00

a4 = a3 x 1,12 = 3.147.038,72

a5 = a4 x 1,12 = 3.524.683,37

Cálculo del cuadro de amortización

| |

(1)

|

(2)

|

(3)

|

(4) =

(1) x 120 |

(5) = (2) x 1.000

|

(6) = (4) + (5)

|

|

Año

|

Títulos vivos

|

Títulos amortiz.

|

Total tít. amort.

|

Intereses

|

Amortización

|

Término amortizativo

|

|

1

2 3 4 5 |

10.000

8.960 7.527 5.620 3.147 |

1.040

1.433 1.907 2.473 3.147 |

1.040

2.473 4.380 6.853 10.000 |

1.200.000

1.075.200 903.240 674.400 377.640 |

1.040.000

1.433.000 1.907.000 2.473.000 3.147.000 |

2.240.000

2.508.200 2.810.240 3.147.400 3.524.640 |

(2)

Para obtener los títulos que se amortizan en cada sorteo le iremos dando valores a la anualidad, empezando por la primera:

| Año 1: | a1 = c x i x N1 + c x M1 2.240.000 = 120 x 10.000 + 1.000 x M1 M1 = 1.040 |

| Año 2: | a2 = c x i x N2 + c x M2 2.508.800 = 120 x (10.000 – 1.040) + 1.000 x M2 M2 = 1.433,60 |

| Año 3: | a3 = c x i x N3 + c x M3 2.809.856 = 120 x (10.000 – 1.040 – 1.433,60) + 1.000 x M3 M3 = 1.906,69 |

| Año 4: | a4 = c x i x N4 + c x M4 3.147.038,72 = 120 x (10.000 – 1.040 – 1.433,60 – 1.906,69) + 1.000 x M4 M4 = 2.472,67 |

| Año 5:

|

a5 = c x i x N5 + c x M5 3.524.683,37 = 120 x (10.000 – 1.040 – 1.433,60 – 1.906,69 – 2.472,67) + 1.000 x M5 M5 = 3.147,04 |

M1 = 1.040 M1 = 1.040

M2 = 1.433,60 M2 = 1.433

M3 = 1.906,69 M3 = 1.907

M4 = 2.472,67 M4 = 2.473

M5 = 3.147,04 M5 = 3.147

————– ————–

9.998 10.000