El préstamo, como operación financiera, supone la existencia de una equivalencia financiera entre una prestación (el importe del préstamo) y una contraprestación (el conjunto de capitales que se desembolsan para su total devolución). Dicha equivalencia se cumple para un tipo de interés que, de no existir ningún componente además del interés, coincide con el tipo al que se haya contratado la operación.

El problema surge cuando existen «características comerciales» en el préstamo, es decir, capitales, condicionantes externos, que afectan a la prestación y/o a la contraprestación haciendo que se modifique el valor financiero de las mismas, no cumpliéndose la equivalencia para el tipo de interés contractual. Es decir, cuando en el préstamo, además de devolverse el capital y pagarse intereses, existen otros pagos y cobros de diferente naturaleza.

Surge así la necesidad de calcular un nuevo tipo que permita determinar la equivalencia entre las cantidades «realmente» entregadas y recibidas en la operación, tanto para el acreedor (prestamista) como para el deudor (prestatario). Este nuevo tipo será una medida real (efectiva) de la rentabilidad obtenida por el prestamista y del coste total (efectivo) soportado por el deudor, por todo aquello que afecte a una y otra parte.

13.1. TANTO EFECTIVO ACREEDOR O DEL PRESTAMISTA (ia)

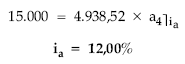

Proporciona una medida de la rentabilidad realmente obtenida por el prestamista, considerando todas aquellos capitales que influyen en la misma, tanto para aumentarla como para minorarla.

Se obtendrá a partir de la siguiente equivalencia financiera:

|

PRESTACIÓN REAL

PRESTAMISTA (lo entregado) (Importe préstamo + Gastos a cargo del prestamista) |

<—————-> |

CONTRAPRESTACIÓN REAL PRESTAMISTA

(lo recibido) (Términos amortizativos) |

Normalmente el prestamista no soporta gastos en la formalización de un préstamo.

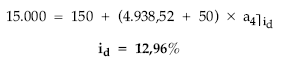

13.2. TANTO EFECTIVO DEUDOR O DEL PRESTATARIO (id)

Será una medida del coste real que le supone el préstamo considerando además de los intereses todos los gastos soportados en la operación, cualquiera que sea su naturaleza.

Se obtendrá a partir de la siguiente equivalencia financiera:

|

PRESTACIÓN REAL PRESTATARIO

(lo recibido) (Importe préstamo) |

<—————-> |

CONTRAPRESTACIÓN REAL PRESTATARIO

(lo entregado) (Términos amortizativos + Gastos) |

Será el deudor quien soporte la mayoría de los gastos originados por el préstamo, tales como: comisiones de estudio, de apertura, de administración, notariales, impuestos, …

EJEMPLO 18

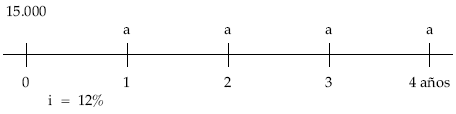

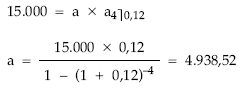

Se presta un capital de 15.000 euros a amortizar en 4 años, por el sistema francés de anualidades constantes, con las siguientes características:

- Tipo de interés: 12% anual.

- Gastos iniciales: 150 euros a cargo del prestatario.

- Gastos anuales de 50 euros a cargo del prestatario.

- Los gastos imputables al prestatario no son cobrados por el prestamista sino por un tercero.

Se pide:

- Tanto efectivo prestatario.

- Tanto efectivo prestamista.

Solución:

- Cálculo del término amortizativo

- Tanto efectivo prestatario

|

LO RECIBIDO POR EL PRESTATARIO

|

<—————-> |

LO ENTREGADO POR

EL PRESTATARIO |

• Tanto efectivo prestamista

|

LO ENTREGADO POR EL PRESTAMISTA

|

<—————-> |

LO RECIBIDO POR EL PRESTAMISTA

|

|

Nota: para el cálculo de los tantos efectivos será necesario disponer de una calculadora financiera, unas tablas financieras En el caso del ia, no había necesidad de plantear la ecuación puesto que la rentabilidad del prestamista viene determinada exclusivamente para el tipo de interés del préstamo que permanece constante. Por tanto, se cumple: ia = i = 12% |