Son aquellos préstamos en los que los intereses se hacen efectivos con mayor frecuencia que la empleada para amortizar el principal, cualquiera que sea la unidad de tiempo elegida. Es decir, las cuotas de interés se pagan fraccionadamente dentro del período de tiempo elegido para la amortización del capital, mientras que las cuotas de amortización no se fraccionan y se abonan al final de dicho período.

Por lo tanto, lo que caracteriza al préstamo con intereses fraccionados es:

- Las cuotas de amortización no se fraccionan, siguen venciendo al final de cada período (sea cuál sea el elegido).

- Se fracciona el pago de intereses, es decir, en lugar de hacer un sólo pago junto con la cuota de amortización al tanto efectivo expresado en la unidad de tiempo de amortización (i), se hacen k pagos al tanto efectivo ik por cada pago de principal, resultando dividido el período en k subperíodos a efectos de pago de intereses.

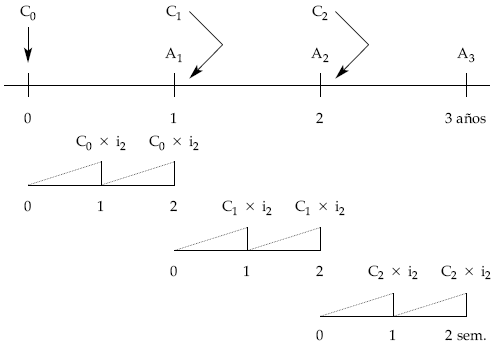

Gráficamente, para un préstamo de tres años con amortización anual y pago semestral de intereses, la operación supondría los siguientes pagos:

El fraccionamiento se puede presentar en cualquiera de los sistemas de amortización conocidos (francés, lineal, con términos en progresión, …) e, incluso, puede presentarse con diferimiento. A continuación se estudia para los sistemas amortizativos más frecuentes: lineal y francés.

Índice