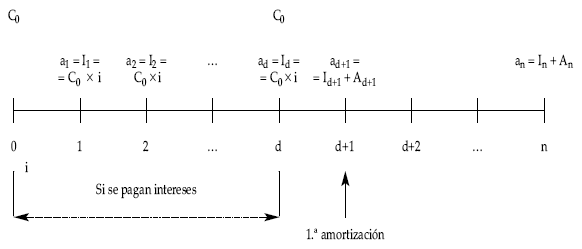

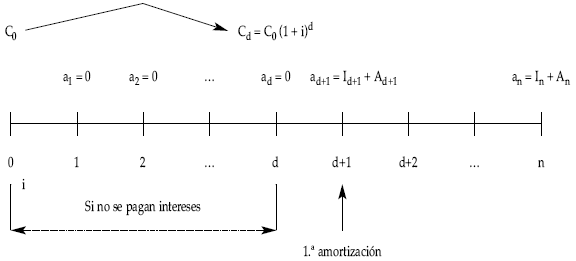

También denominados préstamos con carencia, son aquellos en los que, desde su concesión y durante una parte de su vida, no se realiza devolución de capital. Por tanto, los préstamos diferidos son aquellos en los que se retrasa el pago de la primera cuota de amortización.

Puede ocurrir que durante este primer tiempo en el cual no se amortiza deuda, se vayan pagando periódicamente los intereses a medida que éstos se van devengando y con la periodicidad acordada: estamos refiriéndonos a préstamos con carencia parcial. Cuando durante este primer período no se realiza pago alguno, estamos ante una carencia total. En este último caso, los intereses devengados y no satisfechos se acumularán al capital de partida (capitalización de intereses).

Una vez pasado el período de carencia, estaremos ante un préstamo normal cualquiera que sea el sistema de amortización que presente (francés, lineal, con términos en progresión, …).

Pueden darse dos situaciones:

8.1. CARENCIA CON PAGO DE INTERESES: CARENCIA PARCIAL

8.2. CARENCIA SIN PAGO DE INTERESES: CARENCIA TOTAL

| Importante. En ambos casos se plantea la amortización efectiva del préstamo desde d hasta n y el período de amortización es n – d. |

El tipo más extendido es el de carencia de capital (parcial), esto es, durante el período de carencia sólo pagamos intereses. Esto se debe a que en la gran mayoría de las operaciones las garantías solicitadas son las necesarias para el principal solicitado. En este sentido, en el caso de carencia total (sin pago de intereses) la deuda es mayor que aquella para la que se solicitaron las garantías.

Si bien es cierto que la carencia en los préstamos supone un alivio financiero durante un cierto período de tiempo al pagar sólo los intereses (o nada, en el caso de carencia total), el préstamo al final se encarece considerablemente, ya que una vez finalizado este período de diferimiento tendrá que hacer frente a unos pagos posteriores superiores.

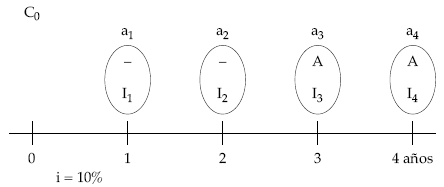

EJEMPLO 8

Construir el cuadro de amortización de un préstamo de 100.000 euros, al 10% de interés anual y 4 años de duración. Se amortizará por el sistema lineal con cuotas de amortización anuales, sabiendo que el primer pago de principal se realiza transcurridos 3 años.

1.er caso: con pago de intereses durante el diferimiento.

100.000

A = ————– = 50.000

2

|

|

(5)

|

(4)

|

(1)

|

(2)

|

(3)

|

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital

vivo |

|

0

1 2 3 4 |

10.000,00

10.000,00 60.000,00 55.000,00 |

10.000,00

10.000,00 10.000,00 5.000,00 |

50.000,00 |

50.000,00 |

100.000,00

100.000,00 100.000,00 50.000,00 |

|

Total

|

135.000,00

|

35.000,00

|

100.000,00

|

|

|

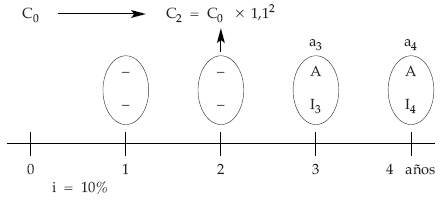

2.º caso:

100.000 x (1,1)2 121.000

A = ———————- = ———— = 60.500

2 2

|

|

(5)

|

(4)

|

(1)

|

(2)

|

(3)

|

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital

vivo |

|

0

1 2 3 4 |

72.600,00 |

12.100,00 |

60.500,00 |

60.500,00 |

100.000,00

110.000,00 121.000,00 60.500,00 |

|

Total

|

139.150,00

|

18.150,00

|

121.000,00

|