En este tipo de préstamos, el prestatario se compromete a devolver todos los períodos la misma cantidad de capital, esto es, la cuota de amortización (Ak) se mantiene constante durante todo el préstamo.

Considerando que el importe del préstamo es C0, con un tipo de interés constante i, y amortizable en n períodos, en este caso debe cumplirse que:

A1 = A2 = A3 = … = An = A

5.1. PASOS A SEGUIR

En este caso, se calcula en primer lugar todo lo que tenga que ver con las cuotas de amortización, fáciles de calcular, a continuación los intereses y, finalmente, los términos amortizativos.

5.1.1. Cálculo de la cuota de amortización (A)

Sabiendo que la suma de todas las cuotas de principal es el importe del préstamo y que, además, éstas se mantienen constantes se debe cumplir:

C0 = A1 + A2 + A3 + … + An = A x n

de donde se obtiene:

C0

A = ——–

n

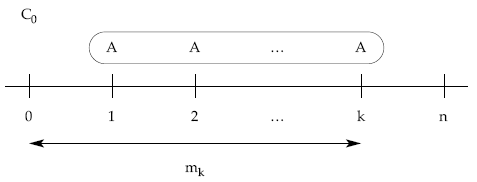

5.1.2. Cálculo del total amortizado después de k períodos (mk)

Si se conoce lo que se amortiza en cada momento, el total amortizado hasta una fecha será la suma aritmética de las cuotas ya practicadas.

mk = A1 + A2 + … + Ak = A x k

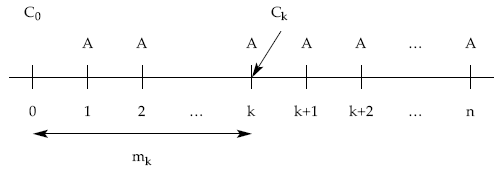

5.1.3. Cálculo del capital vivo a principios del período k+1 (Ck)

Se realizará a través de las cuotas de amortización (pasadas o futuras).

5.1.3.1. 1.ª posibilidad: por el método retrospectivo, el capital pendiente será el importe del préstamo disminuido en la totalidad de las cuotas de amortización ya practicadas

Ck = C0 – mk = C0 – [A + A + … + A] = C0 – A x k

5.1.3.2.

2.ª posibilidad: por el método prospectivo, el capital pendiente será la suma aritmética de las cuotas de amortización aún pendientes de realizar

Ck = Ak+1 + Ak+2 + … + An = (n – k) x A

5.1.4. Cálculo de cuota de interés del período k+1 (Ik+1)

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo.

Ik+1 = Ck x i

5.1.5. Cálculo de los términos amortizativos: ley de recurrencia (ak)

Puesto que los términos amortizativos son la suma de la cuota de interés (decrecientes porque se calculan sobre capitales cada vez menores) y la cuota de amortización (en este caso constantes), los términos variarán como lo hacen las cuotas de interés y seguirán una ley matemática.

5.1.5.1.

1.ª posibilidad: calcular el importe del término amortizativo a través de su propia estructura, calculando la cuota de interés y añadiendo la cuota de amortización constante ya conocida

Período 1: a1 = I1 + A = C0 x i + A

Período 2: a2 = I2 + A = C1 x i + A = (C0 – A) x i + A

…

5.1.5.2.

2.ª posibilidad: consistirá en calcular el primer término y obtener todos a través de la ley de recurrencia que éstos siguen y que se obtiene al relacionar, por diferencias, dos términos amortizativos consecutivos cualesquiera

Período k: ak = Ik + A = Ck-1 x i + A

Período k+1: ak+1 = Ik+1 + A = Ck x i + A

——————————————————-

ak – ak+1 = (Ck-1 – Ck) x i

siendo: Ck-1 – Ck = A, queda:

ak – ak+1 = A x i

de donde se obtiene:

ak+1 = ak – A x i

lo que indica que cualquier término amortizativo es el anterior menos una cuantía constante, es decir, los términos varían en progresión aritmética de razón – (A x i), por lo que todos los términos se pueden calcular a partir del primero de ellos:

ak+1 = a1 – k x A x i

EJEMPLO 5

Construir el cuadro de amortización de un préstamo de 300.000 euros, al 10% de interés anual, amortizable en 3 años, con cuotas de amortización anuales constantes.

|

|

(5)

|

(4)

|

(1)

|

(2)

|

(3)

|

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital

vivo |

|

0

1 2 3 |

130.000,00

120.000,00 110.000,00 |

30.000,00

20.000,00 10.000,00 |

100.000,00

100.000,00 100.000,00 |

100.000,00

200.000,00 300.000,00 |

300.000,00

200.000,00 100.000,00 |

|

Total

|

360.000,00

|

60.000,00

|

300.000,00

|

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula la cuota de amortización a través del fraccionamiento del importe del préstamo en pagos iguales.

300.000

A = ———– = 100.000

3

(2) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(3) La deuda pendiente se obtendrá de restar al capital pendiente a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (2) ya acumulado.

(4) Las cuotas de interés se calculan sobre el capital pendiente a principios de cada período (3) y se pagan al final del mismo.

(5) El término amortizativo de cada período será la suma de las columnas (1) y (4).