Este método amortizativo se caracteriza porque:

- Los términos amortizativos varían en progresión aritmética, y,

- El tanto de valoración y la razón de la progresión permanecen constantes, durante toda la operación.

Es importante el estudio de la razón aplicada. De esta razón va a depender la va-riación que se irá produciendo en las cuotas. Así, a mayor razón menor es la cuota inicial y mayor será la final.

Además el importe de la razón es proporcional al total de los intereses paga-dos. Así, tenemos que a mayor razón, mayor es el importe de los intereses pagados y a la inversa. Esto se debe a que una mayor razón hace que al principio amorticemos un menor capital, o que incluso el importe de la cuota no llegue a cubrir el importe de los intereses, con lo que éstos se acumularán al capital y volverán a generar intereses.

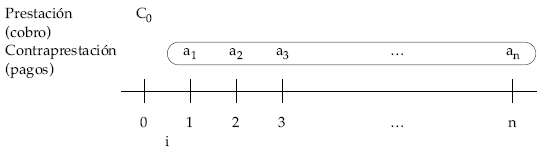

Gráficamente, el esquema de cobros y pagos de la operación para un préstamo de C0, a amortizar en n períodos, con pagos que varían en progresión aritmética de razón conocida d, al tipo de interés i, es el siguiente:

7.1. PASOS A SEGUIR

7.1.1. Cálculo de los términos amortizativos (ak)

Planteando una equivalencia financiera en el origen entre el importe del présta-mo y la renta en progresión aritmética formada por los términos amortizativos, cuyo valor actual se pondrá en función del primer término y la razón de la progresión.

Al desarrollar esta equivalencia resulta la siguiente ecuación donde la variable a despejar será el primer término amortizativo (a1).

Una vez calculado el primer término amortizativo, al seguir los demás una pro-gresión aritmética, el resto de ellos se calculará a través de dicha ley, así:

a2 = a1 + d

a3 = a2 + d = a1 + 2d

…

ak+1 = ak + d = a1 + k x d

…

an = an-1 + d = a1 + (n – 1) x d

7.1.2. Cálculo de las cuotas de amortización (Ak)

7.1.2.1. 1.ª posibilidad: a través de la estructura del término amortizativo

Una vez calculados los términos amortizativos, se cumple lo siguiente:

Período 1: a1 = I1 + A1 = C0 x i + A1, de donde se despeja A1 (ya que lo demás se conoce)

Período 2: a2 = I2 + A2 = C1 x i + A2 = (C0 – A1) x i + A2, y despejamos A2,

Período 3: a3 = I3 + A3 = C2 x i + A3 = (C1 – A2) x i + A3, y despejamos A3,

y así se continuaría hasta calcular el resto de cuotas de amortización.

7.1.2.2.

2.ª posibilidad: a través de la ley de recurrencia que siguen las cuotas de amortización

Al ser variable el término amortizativo las cuotas de amortización variarán, de-pendiendo de la razón de la progresión y el tipo de interés del préstamo. No obstante, se puede comprobar si lo hacen siguiendo alguna ley matemática (ley de recurrencia).

Se trata de encontrar la relación matemática que siguen dos cuotas de amortiza-ción consecutivas. Para ello se relacionan por diferencias los términos amortizativos de dos períodos consecutivos cualesquiera:

Período k: ak = Ik + Ak = Ck-1 x i + Ak

Período k+1: ak+1 = Ik+1 + Ak+1 = Ck x i + Ak+1

———————————————

ak – ak+1 = (Ck-1 – Ck) x i + Ak – Ak+1

siendo: Ck-1 – Ck = Ak, queda:

ak – ak+1 = Ak x i + Ak – Ak+1

además, se cumple:

ak+1 = ak + d

de donde se obtiene:

Ak+1 = Ak x (1 + i) + d

expresión según la cual cada cuota de amortización se puede obtener a partir de la anterior de manera fácil. No obstante, si lo que se quiere es calcular cualquier cuota a partir de la del primer período, la expresión a aplicar será:

![]()

7.1.3. Cálculo del total amortizado después de k períodos (mk)

Conocer la totalidad de la deuda amortizada en un momento de tiempo concreto se puede hacer de dos formas posibles:

- Por diferencias, entre el importe del préstamo y lo que aún se debe:

mk = C0 – Ck

- Por sumas de cuotas de amortización practicadas hasta la fecha:

mk = A1 + A2 + … + Ak

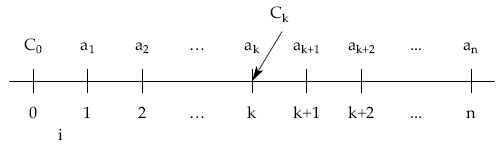

7.1.4. Cálculo del capital vivo a principios del período k+1 (Ck)

Como en el caso de los préstamos con términos amortizativos en progresión geométrica, la forma más fácil de calcular capitales pendientes será a partir de los términos amortizativos, realizados o pendientes, valorados financieramente en el momento en que se quiera calcular la deuda viva (momento k).

7.1.4.1.

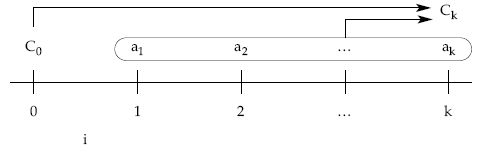

1.ª posibilidad: método retrospectivo, a través de los términos amortizativos pasados

en k se debe cumplir:

lo que se debe en k = [lo recibido – lo pagado]k

por tanto en k:

![]()

7.1.4.2.

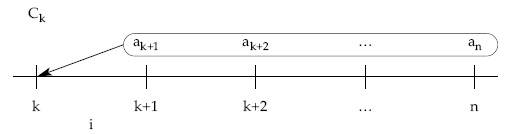

2.ª posibilidad: método prospectivo, a través de los términos amortizativos futuros

en k se debe cumplir:

lo que supondría la cancelación total en k = [cantidades pendientes de pagar]k

por tanto en k:

![]()

7.1.5. Cálculo de la cuota de interés del período k+1 (Ik+1)

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo.

Ik+1 = Ck x i

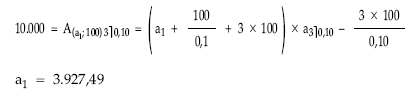

EJEMPLO 7

Construir el cuadro de amortización de un préstamo de 10.000 euros, al 10% de in-terés anual, amortizable en 3 años, con anualidades que van aumentando 100 euros cada año.

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

Años

|

Término amortizativo

|

Cuota de interés

|

Cuota de amortización

|

Total amortizado

|

Capital

vivo |

|

0

1 2 3 |

3.927,49

4.027,49 4.127,49 |

1.000,00

707,25 375,22 |

2.927,49

3.320,24 3.752,27 |

2.927,49

6.247,73 10.000,00 |

10.000,00

7.072,51 3.752,27 |

|

Total

|

12.082,47

|

2.082,47

|

10.000,00

|

|

|

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula el importe del pago total a realizar en el primer período (término amortizativo) a través de la fórmula anterior.

(2) La cuota de interés se calcula sobre el capital pendiente a principios de cada período (5).

(3) La cantidad destinada a amortizar será la diferencia entre el total pagado en el período (1) y lo que se dedica a intereses (2).

(4) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(5) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (4) ya acumulado.