3.1. CONCEPTO

El descuento bancario es una operación financiera que consiste en la presentación de un título de crédito en una entidad financiera para que ésta anticipe su importe y gestione su cobro. El tenedor cede el título al banco y éste le abona su importe en dinero, descontando el importe de las cantidades cobradas por los servicios prestados.

3.2. CLASIFICACIÓN

Según el título de crédito presentado a descuento, distinguimos:

- Descuento bancario, cuando el título es una letra de cambio.

– Descuento comercial. Cuando las letras proceden de una venta o de una prestación de servicios que constituyen la actividad habitual del cedente.

– Descuento financiero. Cuando las letras son la instrumentalización de un préstamo concedido por el banco a su cliente. - Descuento no cambiario, cuando se trata de cualquier otro derecho de cobro (pagarés, certificaciones de obra, facturas, recibos ).

3.3. CÁLCULO FINANCIERO DEL DESCUENTO

El importe anticipado por la entidad al cliente se denomina efectivo o líquido, y se obtiene restando del importe de la letra (nominal) el importe de todos los costes originados por el descuento (intereses, comisiones y otros gastos).

Intereses: cantidad cobrada por la anticipación del importe de la letra. Se calcula en función del nominal descontado, el tiempo que se anticipa su vencimiento y el tipo de interés aplicado por la entidad financiera.

| t Intereses = N x ——- x d 360 |

siendo:

N: Nominal del efecto.

t: Número de días que el banco anticipa el dinero.

d: Tipo de descuento anual, en tanto por uno.

Comisiones: también denominado quebranto o daño, es la cantidad cobrada por la gestión del cobro de la letra que realiza el banco.

Se obtiene tomando la mayor de las siguientes cantidades:

- Un porcentaje sobre el nominal.

- Una cantidad fija (mínimo).

Otros gastos: son los denominados suplidos, donde se pueden incluir los siguientes conceptos: el timbre, correspondiente al IAJD y el correo, según la tarifa postal.

EJEMPLO 14

Se desea descontar una letra de 3.250 euros cuando aún faltan 60 días para su vencimiento en las siguientes condiciones:

- Tipo de descuento: 14% anual.

- Comisión: 3‰ (mínimo 5 euros).

- Otros gastos: 2 euros.

Se pide:

Conocer el efectivo recibido por el cedente.

| Nominal |

3.250,00

|

|

| Intereses (3.250 x 0,14 x 60/360) Comisión protesto (3.250 x 0,003) Otros gastos |

75,83

9,75 2,00 |

|

| Total gastos |

87,58

|

|

| Efectivo |

———— |

|

3.4. LETRA DEVUELTA

Es aquella que se devuelve al cedente al no ser atendido su pago a su vencimiento por parte del librado.

Si la letra había sido descontada previamente, el banco se la cargará en cuenta del cliente, junto con los gastos originados por el impago.

- Gastos de devolución:

– Comisión de devolución.

– Correo. - Gastos de protesto:

– Comisión de protesto.

– Coste del protesto. - Intereses:

Cuando el banco cobre con posterioridad a la fecha de vencimiento de la letra devuelta por impagada. Se calcularán sobre la suma del nominal de la letra impagada más el importe de todos los gastos originados por el impago, por el período transcurrido entre vencimiento y cargo.

EJEMPLO 15

Llegado el vencimiento de la letra del ejemplo 14, ésta es devuelta por impagada, cargándose en la cuenta del cedente por los siguientes conceptos:

- Comisión de devolución: 1‰.

- Comisión de protesto: 2‰.

- Correo: 2,50 euros.

Se pide:

Determinar el importe adeudado en la cuenta corriente del cedente.

| Nominal .. |

3.250,00

|

|

| Comisión devoluc. (3.250 x 0,001) . Comisión protesto (3.250 x 0,002) . Correo .. |

3,25

6,50 2,50 |

|

| Total gastos . |

12,25

|

|

| Adeudo en c/c . |

———— |

|

3.5. LETRA DE RESACA O RENOVACIÓN

Se designa así a aquella que se emite para recuperar otra anterior que ha sido devuelta, junto con los gastos que originó su devolución.

Se trata de determinar cuál ha de ser el nominal de esta nueva letra de forma tal que todos los gastos se le repercutan a quien los originó (el librado).

Para su cálculo se tratará como una letra que se emite y descuenta en unas condiciones normales, con la particularidad de que ahora el efectivo es conocido (la cantidad que se desea recuperar –nominal impagado más los gastos de la devolución más los gastos del giro y descuento de la nueva letra–) y el nominal es desconocido (que hay que calcular).

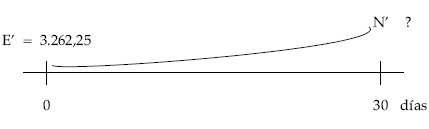

EJEMPLO 16

Finalmente para recuperar la letra devuelta por impagada del ejemplo 15 se llega al acuerdo de girar una nueva letra con vencimiento a 30 días, en las siguientes condiciones:

- Tipo de descuento: 15%.

- Comisión: 3‰.

- Otros gastos: 10 euros.

Se pide:

Determinar el importe de la nueva letra.

E’ = N’ – (I’ + C’ + F’)

3.262,25 = N’ – N’ x 0,15 x 30/360 – 0,003 x N’ – 10

N’ = 3.323,77 €

3.6. DESCUENTO DE UNA REMESA DE EFECTOS

En ocasiones no se descuentan los efectos de uno en uno, sino que se acude al banco con un conjunto de ellos, una remesa de efectos, agrupados por períodos temporales, para descontarlos conjuntamente en las mismas condiciones generales.

El documento en el que se liquida el descuento de la remesa se denomina factura de negociación.

Proceso de liquidación:

- Confeccionar la factura con todos los efectos que componen la remesa.

- Sumar cada una de las tres siguientes columnas:

– Importe nominal.

– Importe intereses.

– Importe comisiones. - Si han existido gastos (correo, timbres, etc.) sus importes se consignarán aparte.

- El importe líquido resultante de la negociación se obtendrá restando del nominal total de la remesa el montante de todos los gastos habidos.

EJEMPLO 17

Se presenta a descuento la siguiente remesa de efectos:

| Efecto |

Nominal | Días de descuento |

|

A

B C |

30.000

20.000 15.000 |

20

25 30 |

Las condiciones del descuento son:

- Tipo descuento: 12%.

- Comisión: 5‰ (mínimo 90 euros).

- Correo: 6 euros/efecto.

Se pide:

Descontar la remesa anterior.

Solución:

|

Efecto

|

Nominal

|

Días

|

Tipo

|

Intereses

|

Porcentaje

|

Comisión

|

Correo

|

|

A

B C |

30.000

20.000 15.000 |

20

25 30 |

12%

12% 12% |

200,00

166,67 150,00 |

5‰

5‰ mínimo |

150

100 90 |

6

6 6 |

|

65.000

|

516,67

|

340

|

18

|

| Nominal |

65.000,00

|

|

| Interés . Comisión Correo .. |

516,67

340,00 18,00 |

|

| Total gastos .. |

874,67

|

|

| Efectivo . |

————- |

|