Difícil es encontrar una empresa que no disponga de al menos una póliza de crédito contratada con una entidad financiera. Y ello es porque al mismo tiempo que como instrumento de financiación (la más usada) es la vía a través del cual se articula gran parte de los cobros y pagos de la actividad ordinaria.

En primer lugar, conviene diferenciar el crédito frente al conocido préstamo bancario. La diferencia está básicamente en dos puntos:

- El crédito permite la disposición gradual de las cantidades necesarias, en la cuantía y por el tiempo que se desee. Mientras que en el préstamo se dispone de una sola vez de toda la cantidad prestada.

- En la póliza se paga por la cantidad dispuesta y en función del tiempo de disposición. Por el contrario, en el préstamo se paga por el total aunque no se haya usado.

Los créditos se formalizan en una póliza en la que se establecen las condiciones de funcionamiento: límite del crédito, tipo de interés, comisiones, frecuencia de liquidación, etc., instrumentándose a través de una cuenta bancaria que funciona y se liquida de forma parecida a las cuentas corrientes y que permite cuantificar cómo se ha usado el dinero del banco y, en consecuencia, calcular el coste de la operación.

5.1. COSTES DERIVADOS DEL USO DE UNA PÓLIZA DE CRÉDITO

Intereses: calculados sobre los diferentes saldos vigentes, en función del tiempo de su vigencia y del tipo contratado:

- Intereses deudores (o normales), por aquella parte del crédito que se haya dispuesto, siempre que no haya superado el límite contratado.

- Intereses excedidos, por aquella parte dispuesta por encima del límite de crédito acordado.

Comisión de apertura: en función del límite de crédito concedido (cuantía que, en principio, podemos disponer como máximo), pagadera de una sola vez al principio.

Comisión de disponibilidad: en función del saldo medio no dispuesto, es lo que hay que pagar por la parte del crédito contratado (límite) y no utilizado.

Comisión de excedido: sobre el mayor saldo excedido, es decir, sobre la parte utilizada por encima del límite del crédito.

Se habla de comisión sobre el mayor saldo excedido, porque solamente se podrá cobrar una comisión de excedido por cada período de liquidación, por lo que calculará sobre el mayor habido en dicho intervalo de tiempo.

5.2. LIQUIDACIÓN DE LA CUENTA DE CRÉDITO

La liquidación de estas cuentas se lleva a cabo por el método hamburgués, sistema que realiza los cálculos a partir de los saldos que va arrojando la cuenta a medida que se registran, por orden cronológico, los movimientos que se vayan produciendo.

Los pasos para la liquidación son:

- Cálculo del saldo de la cuenta cada vez que se realiza un nuevo movimiento.

- Hallar los días que cada saldo está vigente.

- Cálculo de los números comerciales, multiplicando cada saldo por los días que está vigente, clasificando los números a su vez en: deudores, excedidos y acreedores, según que los saldos sean deudores, excedidos o acreedores, respectivamente.

Esto debe hacerse así porque después se aplica distinto tanto de interés al saldo deudor de los saldos excedidos del crédito (los que superan el límite contratado), así como a los saldos acreedores (a favor del cliente), aunque tal situación no es muy frecuente.

- La suma de números deudores, excedidos y acreedores.

- Cálculo de los intereses, que serán:

Intereses deudores = Números deudores x Multiplicador deudor

Intereses excedidos = Números excedidos x Multiplicador excedido

Intereses acreedores = Números acreedores x Multiplicador acreedorEl multiplicador fijo es el cociente entre el tipo de interés a aplicar (en tanto por uno) y el número de días que tiene un año (360 ó 365).

Una vez calculados los intereses, se cargarán en cuenta los deudores y los excedidos y se abonarán los intereses acreedores. - Se calculan y se cargan en cuenta:

La comisión sobre saldo medio no dispuesto, teniendo en cuenta que:

Saldo medio no dispuesto = Límite de crédito – Saldo medio dispuesto

siendo:

Saldo medio dispuesto = Suma de números deudores

————————————-

Días que dura el créditoLa comisión sobre el saldo mayor excedido.

- Por último se halla el saldo a cuenta nueva como diferencia entre el Debe y el Haber de capitales.

EJEMPLO 20

El señor don Javier Casal de Blas ha contratado con su banco una póliza de crédito en las siguientes condiciones:

- Límite de crédito: 20.000 euros

- Interés deudor (dentro del crédito concedido): 10%

- Interés excedido: 22%

- Interés acreedor: 1%

- Comisión de disponibilidad: 5‰ trimestral

- Comisión por máximo excedido: 1‰ trimestral

- Liquidación por trimestres vencidos.

A lo largo del primer período de liquidación se han producido los siguientes movimientos:

15-04 Concesión de la póliza. Cargo de 400 euros por comisiones.

20-04 Pago de una factura de 5.000 euros

10-05 Pago de un talón de 10.000 euros

A lo largo del segundo período de liquidación se han producido los siguientes movimientos:

08-08 Pago facturas varias 6.000 euros

16-09 Ingreso en efectivo de 22.000 euros

A partir de estos datos se realizarán las siguientes liquidaciones:

Liquidación del período 15-04 al 15-07.

| Fecha | Concepto | Cuantía | Signo | Saldo | Signo | Días | Números deudores | Números excedidos | Números acreedores |

| 15-04 20-04 10-05 |

Comisión aper. Pago factura Pago talón |

400

5.000 10.000 |

D

D D |

400

5.400 15.400 |

D

D D |

5

20 66 |

2.000

108.000 1.016.400 |

||

|

15-07

|

91

|

1.126.400

|

Cálculo de los números comerciales deudores:

|

400 x 5 =

5.400 x 20 = 15.400 x 66 = |

2.000

108.000 1.016.400 ————- |

|

Total

|

1.126.400

|

Cálculo de los intereses deudores:

Cálculo de la comisión de disponibilidad:

Saldo medio no dispuesto = 20.000 – 12.378,02 = 7.621,98

Comisión por disponibilidad = 0,005 x 7.621,98 = 38,11

Saldo después de la liquidación: – 15.400 – 312,89 – 38,11 = – 15.751,00

Liquidación del período 15-07 al 15-10

| Fecha | Concepto | Cuantía | Signo | Saldo | Signo | Días | Números deudores | Números excedidos | Números acreedores |

| 15-07 08-08 16-09 |

Liquidación Pago factura Ingreso efectivo |

351

6.000 22.000 |

D

D H |

15.751

21.751 249 |

D

D H |

24

39 29 |

378.024

780.000 |

68.289

|

7.221 |

|

15-10

|

92

|

1.158.024

|

68.289

|

7.221

|

|

Cálculo números deudores

|

Cálculo números excedidos

|

Cálculo números acreedores

|

|

|

15.751 x 24 = 378.024

20.000 x 39 = 780.000 —————————– |

1.751 x 39 = 68.289

|

249 x 29 = 7.221

|

|

|

Total

|

1.158.024

|

||

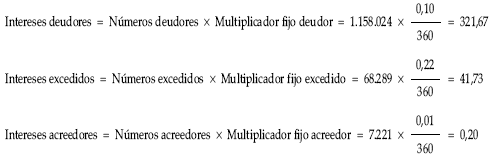

Cálculo de los intereses

Cálculo de la comisión de disponibilidad

Saldo medio no dispuesto = 20.000 – 12.587,22 = 7.412,78

Comisión por disponibilidad = 0,005 x 7.412,78 = 37,06

Cálculo de la comisión por máximo excedido:

Comisión por único excedido = 0,001 x 1.751,00 = 1,75

Saldo después de la liquidación: + 249 – 321,67 – 41,73 + 0,20 – 37,06 – 1,75 = – 153,01